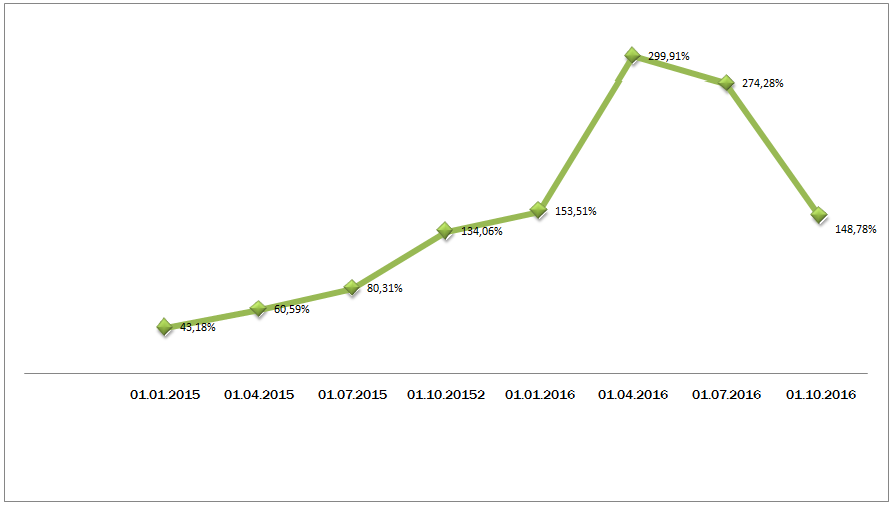

По итогам девяти месяцев 2016 г. иностранные инвестиции в Украину продолжают расти. За январь-сентябрь текущего года акционерный капитал нерезидентов увеличился почти на 50%, до 3,8 млрд. дол. США по сравнению с аналогичным периодом прошлого года. Не менее важным является факт уменьшения оттока капитала в это время. За девять месяцев 2016 г. вывод иностранного капитала составил 0,46 млрд. дол. США, по сравнению с 0,53 млрд. дол. США в январе-сентябре 2015 г. В то же время, темпы роста иностранного капитала демонстрируют четкую тенденцию к замедлению.

Рисунок 1 Темп роста иностранных инвестиций к соответствующему периоду предыдущего года

Евро-Рейтинг указывал на вероятность замедления темпов роста иностранных инвестиций в аналитическом обзоре за полугодие. Напомним, что рост капиталов нерезидентов во многом был обусловлен требованием регулятора о докапитализации банков. Поскольку в третьем квартале это требование было выполнено всеми крупными банками-нерезидентами, то приток капитала по этой статье практически прекратился.

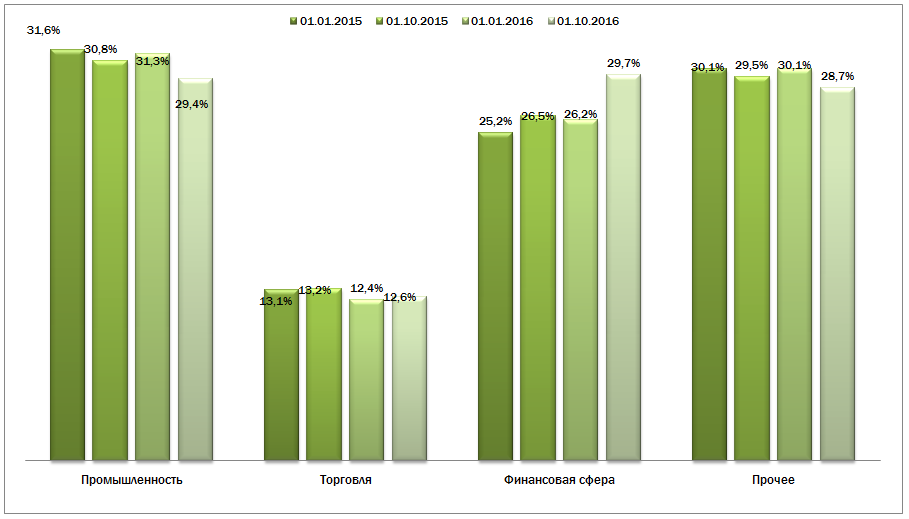

Следствием значительных вливаний в финансовый сектор, стал рост ее удельного веса в структуре иностранных инвестиций по отраслям экономики.

Рисунок 2 Структура иностранных инвестиций по видам экономической деятельности в 2014-2016 гг., %

Едва ли не впервые, иностранные инвестиции в финансовую сферу (преимущественно – в банковский сектор) превысили объемы акционерного капитала нерезидентов в промышленности. Впрочем, ожидать, что Украина после этого начнет превращаться в Швейцарию, преждевременно. Подобное распределение капитала по отраслям выглядит ситуативным и будет постепенно изменяться в пользу реального сектора экономики.

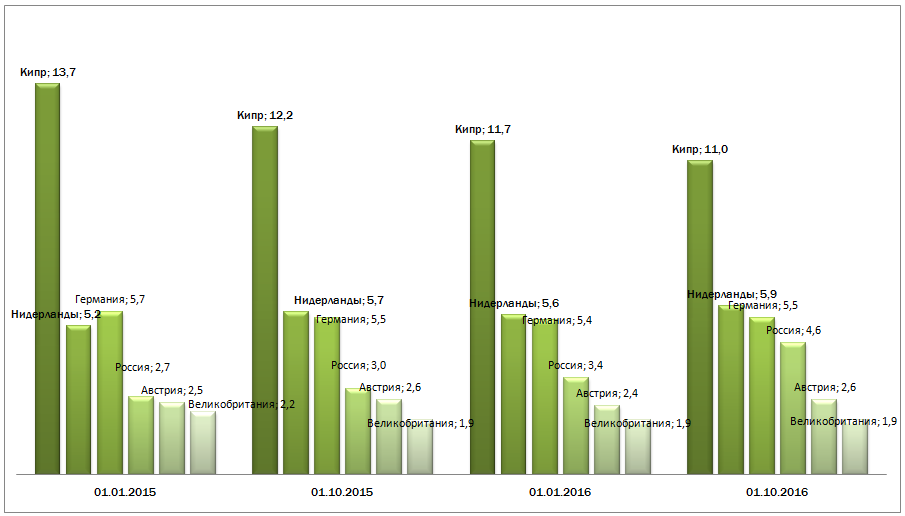

С иностранными инвестициями в Украине сложилась вообще удивительная ситуация: в рамках военно-политического конфликта с Россией, именно северный сосед остается основным иностранным инвестором. С 1.01.2015 г. Российская Федерация активно наращивала свой акционерный капитал, в отличии от большинства инвесторов из Европы и Америки.

Рисунок 3 Прямые иностранные инвестиции из основных стран-инвесторов в Украину в 2014-2016 гг., млрд. дол. США

За неполные два года удельный вес Российской Федерации в общем объеме иностранных инвестиций вырос почти в два раза – с 5,9% на начало 2015 г. до 10,2% на 1.10.2016 г. Глядя на эти показатели, остается задаться единственным вопросом: в каких еще секторах отечественной экономики есть смысл требовать докапитализацию, учитывая высокую платежную дисциплину российских инвесторов.

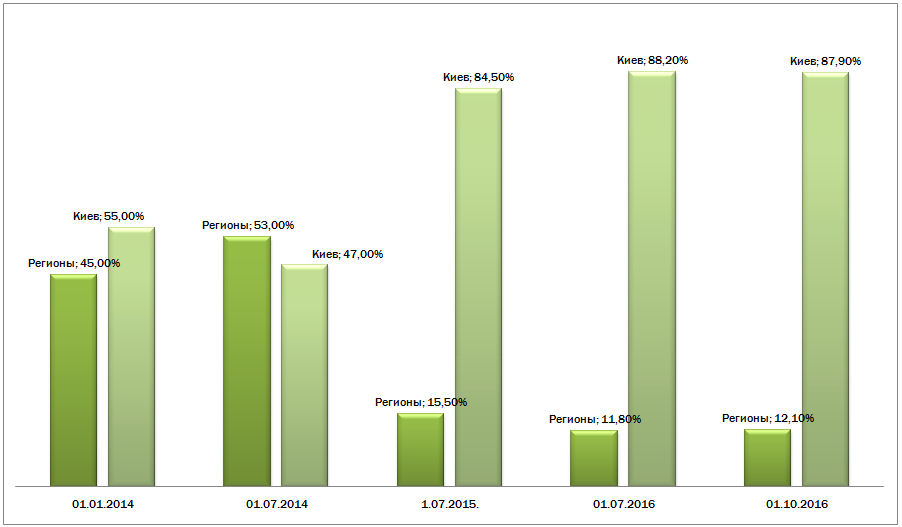

Не менее важным и показательным моментом должен стать ответ на другой вопрос: направляются ли иностранные инвестиции в регионы. Напомним, что по итогам первого полугодия отмечалась значительная концентрация вложений (речь – именно о поступлении иностранного капитала за этот период) в Киеве. Опять таки – по причине докапитализации банков: регистрация инвестиций происходит по месту расположения головного офиса. Практически все финансовые учреждения имеют прописку в столице.

Рисунок 4 Распределение иностранных инвестиций между регионами в 2014-2016 гг., %

Как видим, по итогам девяти месяцев 2016 г. наметилась смена тенденции. Впервые за последние полтора года концентрация иностранных инвестиций в Киеве начала снижаться. Пока разница меньше одного процентного пункта, по сравнению с первым полугодием 2016 г. Однако, можно с полной уверенностью утверждать, что в дальнейшем столь значительная диспропорция уже не будет проявляться.

Подобный вывод подтверждается не только постепенным увеличением притока иностранного акционерного капитала в регионы, но и снижением оттока. Как следствие, на протяжении первых девяти месяцев число областей, имеющих отрицательное сальдо (разница между поступлением и выбытием акционерного капитала нерезидентов) продолжает сокращаться.

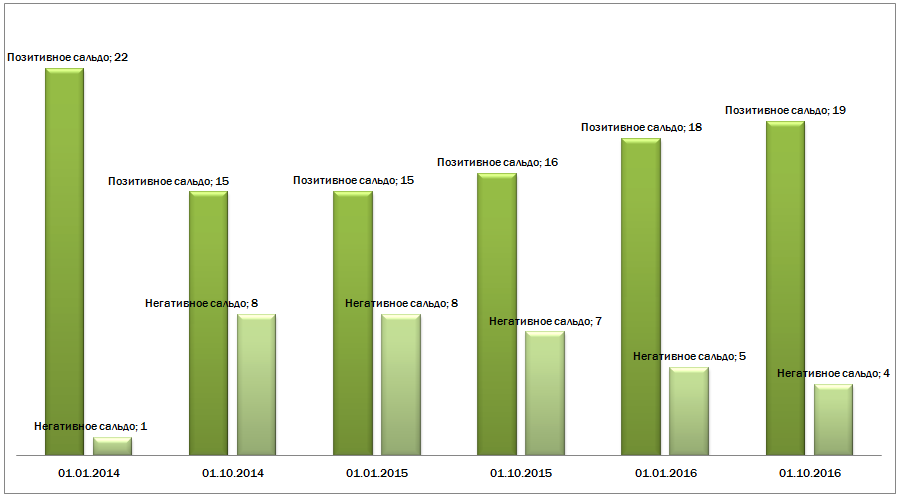

Рисунок 5 Регионы Украины с позитивным и негативным сальдо иностранных инвестиций (разница между поступлением и выбытием) в 2014-2016 гг., единиц

На диаграмме представлены 22 области Украины и г. Киев. Донецкая и Луганская области не включены, в связи с военными действиями на их территории. Ситуация с Киевом описана выше.

Среди 22 областей Украины, две трети позитивного результата, обеспечивают пять территориальных единиц: Харьковская, Киевская, Львовская, Одесская, Николаевская (в порядке убывания позитивного результата). Самые лучшие показатели отмечаются по Харьковской области – за девять месяцев прирост иностранных инвестиций составил 116,2 млн. дол. США. Показатели остальных четырех областей колеблются в пределах 22-35 млн. дол. США.

Стоит заметить, что ситуация с Харьковской областью несколько выпадает из общего контекста, т.к. сложилась под влиянием ранее озвученного фактора докапитализации крупных финансовых учреждений. Напомним, один из банков, входящих в группу крупных, зарегистрирован в Харькове, что и обеспечило столь значительный прирост. Учитывая, что в течении 2016 г. отмечалось снижение позитивного сальдо (со 130 млн. дол. США на 1.04.2016 г. до 116 млн. дол. США на 1.10.2016 г.), можно предположить, что по остальным отраслям экономики отток акционерного капитала нерезидентов по прежнему превышает приток.

Выделим еще три области: Закарпатскую, Полтавскую и Черкасскую, в которых зафиксирован существенный рост иностранных инвестиций на фоне резкого увеличения позитивного сальдо за девять последних месяцев. В областях, в которых отток капитала превышает его приток, намечается тенденция к замедлению данного процесса. Подобные изменения позволяют предположить, что иностранные инвестиции постепенно начинают возвращаться на региональный уровень.

Евро-Рейтинг полагает, что до конца 2016 г. темпы роста иностранных инвестиций сохранят позитивную динамику, однако продолжат снижаться. Пик пройден и со следующего года необходимо будет искать новые точки роста. Военно-политическая нестабильность и угроза смены власти, а также – сохранение высокого коррупционного давления и вероятности неблагоприятного изменения правил ведения бизнеса в Украине по прежнему буду негативно влиять на решения иностранных инвесторов.

Таким образом, 2016 г. будет завершен с позитивным показателем прироста иностранных инвестиций: задел первого полугода значителен и не будет растерян в последнем квартале. Однако удержать позитивную динамику в 2017 г. будет очень сложно: Украина пока мало что может предложить для иностранного инвестора. Позитивными факторами могут стать: сохранение роста ВВП, отсутствии скандалов вокруг процесса приватизации государственных предприятий, получение очередного транша МВФ, сохранение относительной военно-политической стабильности. В этих условиях возможно возрождение интереса спекулятивного капитала во 2-3 кварталах 2017 г.