По итогам первого полугодия 2017 г. иностранные инвестиции в Украину выросли до $47 млрд. Прирост за полугодие составил $2,6 млрд. или 5,8%. Увеличился и акционерный капитал нерезидентов (на $1,7 млрд.) и средства, привлеченные за счет использования долговых инструментов (на $0,9 млрд.).

Увеличение акционерного капитала зафиксировано во всех областях Украины, за исключением Тернопольской, которая уже несколько кварталов подряд демонстрирует спадную динамику.

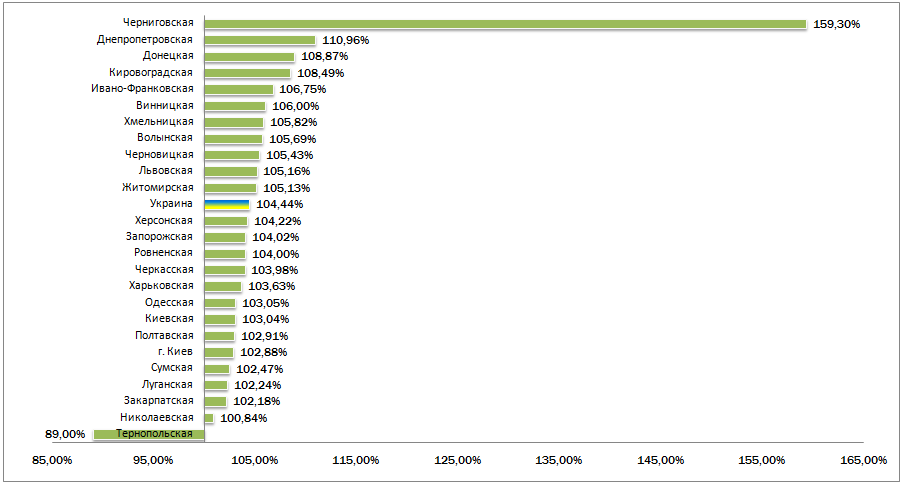

Рисунок 1 Рост объемов акционерного капитала нерезидентов по регионам Украины в первом полугодии 2017 г., %

По сравнению с первым кварталом свои позиции в первой пятерке сберегли Днепропетровская, Донецкая и Кировоградская области. Львовская и Запорожская уступили свои места Черниговская и Ивано-Франковской. Херсонский регион, имеющий отрицательную динамику по итогам первого квартала, за шесть месяцев существенно улучшил свои показатели.

Однако, оценивать по данной информации реальную картину с иностранными инвестициями в Украине совершенно неверно. Евро-Рейтинг уже обращал внимание, что полученные результаты сильно зависят от влияния курсовых разниц, когда курсовая динамика приводит к увеличению или уменьшению конечного показателя. Например, в 2015 г. акционерный капитал нерезидентов в Украине уменьшился на $2,4 млрд. При этом чистый приток акционерного капитала был равен $2,9 млрд., а потери от переоценки стоимости вложений составили более $5,0 млрд. В результате, при фактическом увеличении объема акционерного капитала в стране, было зафиксировано его статистическое снижение.

Аналогичная картина, но уже с противоположным знаком, наблюдается в 2017 г. Укрепление гривны обусловило смену знака по статье «курсовая разница» с минуса на плюс. В первом полугодии 2017 г. чистый приток иностранных инвестиций в Украину составил всего лишь $0,5 млрд., в то время, как за счет курсовой разницы дополнительно получен еще $1 млрд.

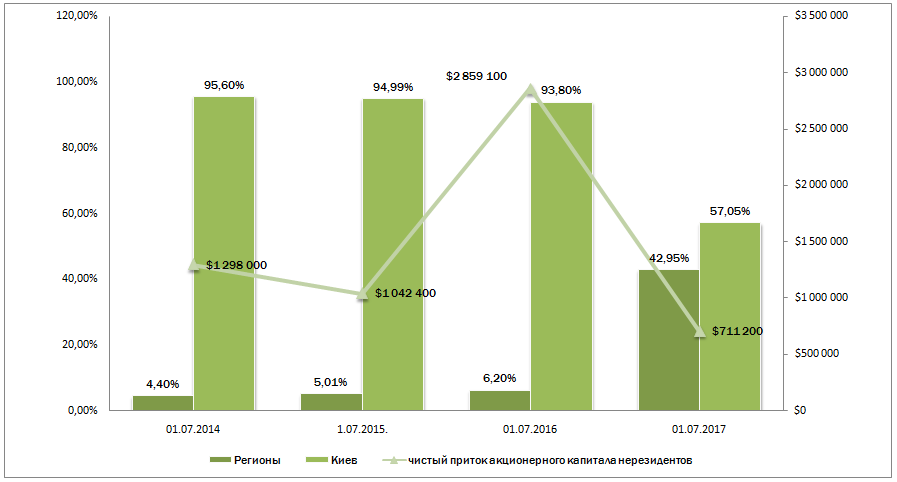

В региональном разрезе, как и ранее, иностранные инвесторы отдают предпочтение Киеву: столица обеспечила почти 60% от общего объема чистого притока акционерного капитала нерезидентов.

Рисунок 2 Чистый приток акционерного капитала нерезидентов в первом полугодии 2014-2017 гг., в регионы и столицу

Обращает на себя внимание изменение структуры формирования чистого акционерного капитала нерезидентов. Если до начала этого года почти весь приток обеспечивался Киевом, то по итогам первого полугодия наметился определенный паритет, который существовал и ранее, до событий 2013-2016 гг.

Структура чистого акционерного капитала в 2014-2016 гг. во многом были обусловлены требованиями НБУ к увеличению акционерного капитала банков. Выполнение этой нормы обеспечило рост ПИИ в данный период. А поскольку большая часть финансовых учреждений была сконцентрирована в столице, именно сюда был направлен основной поток.

Революция Достоинства, а затем – война с Россией также стали катализаторами оттока иностранных инвестиций из регионов, и эта тенденция пока сохраняется.

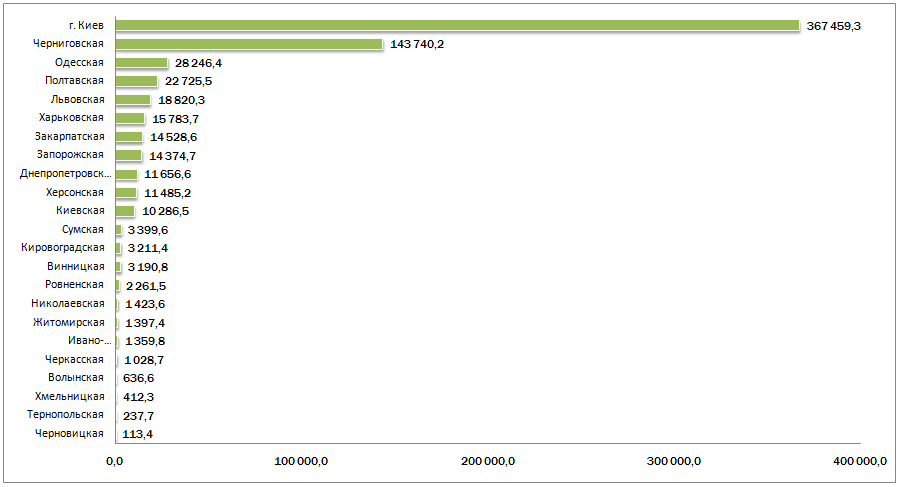

В первом полугодии 2017 г., помимо Киева, наибольший приток акционерного капитала был зафиксирован в Черниговской области – $141 млн. Ниже приведена более полная информация по регионам Украины в разрезе притока и оттока средств иностранных инвесторов.

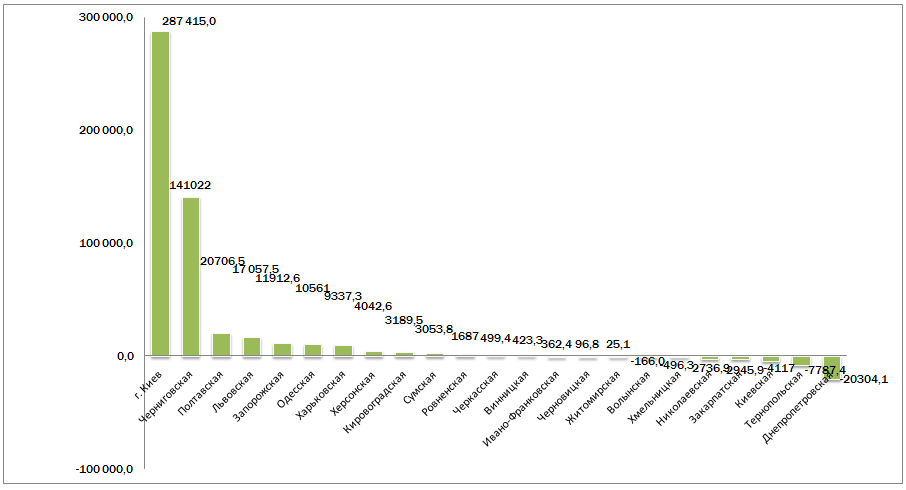

Рисунок 3 Приток акционерного капитала нерезидентов по регионам Украины в первом полугодии 2017 г., $ тыс. [1]

Приведенная выше диаграмма четко позволяет выделить три группы роста: от $100 до 1 000 тыс. (входят Черновицкая, Тернопольская, Хмельницкая и Волынская области), от $1 000 до 10 000 тыс. (Черкасская, Ивано-Франковская, Житомирская, Николаевская, Ровненская, Винницкая, Кировоградская, Сумская области) и от $10 000 до 30 000 тыс. (Киевская, Херсонская, Днепропетровская, Запорожская, Закарпатская, Харьковская, Львовская, Полтавская, Одесская области). Явно отличаются только два региона, о которых уже говорилось ранее: Киев и Черниговская область. Масштабные вливания, которые фиксируются в столице, не вызывают удивления: большинство офисов крупных компаний, финансовых учреждений, организаций зарегистрировано в городе. Учет иностранных инвестиций производится по месту регистрации головного офиса, что и позволяет Киеву всегда демонстрировать самые высокие результаты.

В Черниговской области неожиданным «локомотивом» инвестиционного роста оказался город Прилуки и расположенная там табачная фабрика. Решением ее акционеров, уставный капитал предприятий был увеличен в прошлом году на $150 млн., а в этом – еще на $200 млн., из которых $140 млн. уже вложено.

Больший интерес представляют также две другие группы: в которых увеличение акционерного капитала нерезидентов составило от $10 до $30 млн. и где не превысило и $1 млн. В первой из них примечательно расположение таких областей, как Херсонская и Закарпатская. По общему объему акционерного капитала нерезидентов с момента независимости страны они расположились во второй десятке областей Украины. Однако в первом полугодии 2017 г. каждая из них привлекла примерно 5% от общего объема ПИИ, зафиксированного в этих регионах.

Внимание необходимо также уделить Черновицкой, Тернопольской, Хмельницкой и Волынской областям. Привлечение за шесть месяцев средств в размере $100-600 тыс. может быть нормальным для среднего украинского бизнеса. Но никак не для благополучных с точки зрения расположения и природных ресурсов регионам Западной Украины.

Вторым, не менее важным показателем, который формирует представление о ситуации с иностранными инвестициями, является отток капитала нерезидентов за отчетный период. В первом полугодии 2017 г. он меньше, чем за январь-июнь прошлого года почти на 40% и составляет чуть более $200 млн. Для сравнения, в первом полугодии 2014 г. из страны нерезидентами было выведено акционерного капитала на сумму в $660 млн., в этот же период 2015 г. – $350 млн. В целом, позитивная динамика с оттоком иностранного капитала не изменилась даже после снятия ограничений на выведение средств. Если до конца года не произойдет резких колебаний, можно будет смело говорить о формировании тенденции на возобновление доверия к украинской экономике.

Что касается отдельных регионов страны, здесь также имеются свои лидеры и аутсайдеры.

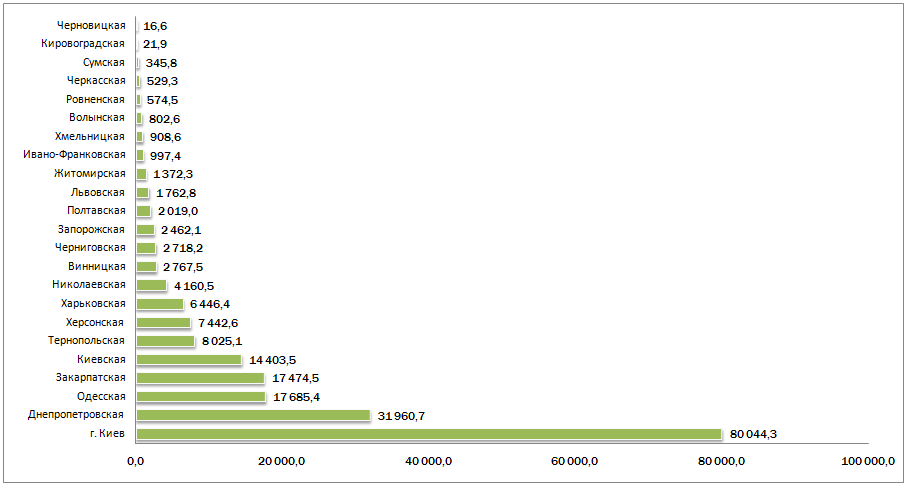

Рисунок 4 Выбытие акционерного капитала нерезидентов по регионам Украины в первом полугодии 2017 г., $ тыс.

Выбытие капитала из столицы особого удивления не вызывает – оно вполне сопоставимо с привлечением ресурсов. Высокие показатели по Днепропетровской области могут быть объяснены двумя обстоятельствами: переходом в собственность государства ПриватБанка и, соответственно, изменением условий работы ряда компаний, которые были зарегистрированы как иностранные. Такое предположение связанно с тем, что наибольший отток наблюдался как раз в четвертом квартале прошлого года ($170 млн. из $190 млн., выбывших из области за год), когда было принято соответствующее решение по ПриватБанку. Если это предположение верное, то во втором полугодии 2017 г. отток ПИИ снизится. Хотя, еще одним фактором может быть и вывод части капитала, связанного с российским бизнесом, который достаточно активно вкладывался в экономику региона ранее. Однако, данное предположение кажется менее вероятным, учитывая, что россияне не спешат с извлечением своих средств из украинской экономики. Особенно, если они не размещены в тех секторах, которые привлекают внимание общественности, например – финансовой сфере.

Что касается других регионов, как правило, высокие показатели выбытия акционерного капитала демонстрируют те из них, которые и привлекают значительный ресурс. Всего же регионов с отрицательным показателем чистого акционерного капитала по итогам января-июня 2017 г. семь.

Рисунок 5 Чистый приток акционерного капитала нерезидентов по регионам Украины в первом полугодии 2017 г., $ тыс.

Днепропетровская, Киевская и Закарпатская области не смогли в первом полугодии компенсировать отток ПИИ их притоком, не смотря на достаточно высокие показатели по привлечению акционерного капитала нерезидентов. Колебания притока и выбытия ПИИ в Хмельницкой и Волынской областях настолько незначительны, что практически не отражаются на графике. А вот потери Николаевской и Тернопольской областей кажутся самыми существенными, если соотносить между собой объемы вложенных и выведенных нерезидентами ресурсов.

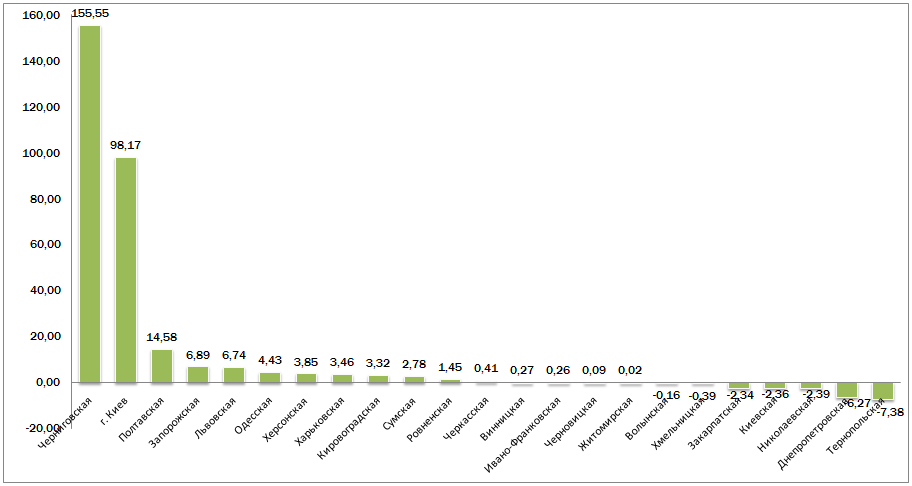

Рисунок 6 Чистый приток акционерного капитала нерезидентов по регионам Украины в первом полугодии 2017 г. в расчете на одного жителя, $

Разрыв между Черниговской областью и Киевом с одной стороны и другими регионами чрезвычайно значительный. Он прямо указывает на то, что иностранные инвесторы все еще не готовы к серьезным капиталовложениям в отечественную экономику. В то же время, можно говорить примерно одинаковых стартовых условиях для роста во всех регионах.

По итогам первого полугодия констатируем, что иностранные инвесторы не спешат возвращаться на периферию. Статистикой не зафиксированы значительные поступления средств в области (за исключением Черниговской). Явно снизился интерес инвесторов к Днепропетровской, Николаевской, Черкасской, Ивано-Франковской, Сумской областям. Очевидное отставание ряда регионов Западной Украины вызывает откровенное удивление: уровень безопасности и логистические условия для иностранных инвесторов там сейчас на порядок выше, чем на юге или востоке страны.

Определенное оживление инвестиционной активности нерезидентов отмечается в Полтавской, Запорожской и Львовской, частично – Кировоградской и Херсонской областях. Возможно это первые признаки возобновления интереса. А также – поиска новых ниш инвестирования в Украину и, вероятного незначительно увеличения иностранных инвестиций во втором полугодии 2017 г.

Евро-Рейтинг не исключает, что до конца 2017 г. области превысят результаты предыдущего года, но не Киев. Кардинальных изменений ожидать не стоит. Знаковые проекты с участием иностранных инвесторов пока отсутствуют, хотя определенные позитивные сигналы начинают поступать. Можно отметить улучшение кредитных рейтинговых оценок надежности Украины от международных рейтинговых агентств, заход в Украину либо декларация о намереньях ряда ведущих производителей, торговых брендов, лоукостеров.

Первоначально стоит говорить о возрождение интереса спекулятивного капитала, готового поддержать отдельные проекты в аграрном, ИТ- и, вероятно, промышленном секторах. Получение безвиза может стать стимулом для притока иностранного капитала в сферу услуг. Также вероятно продолжение и расширение сотрудничества в части инфраструктурных проектов. Однако, как и прежде, оно будет происходить, преимущественно за счет заемных средств или привлеченных грантовых ресурсов: механизм функционирования государственного и частного партнерства остается несовершенным. Поэтому, первые серьезные результаты могут появиться только в 2018-2019 гг.

[1] Здесь и далее на диаграмме не отражены Донецкая и Луганская области из-за военных действий, которые влияют на конечный результат.