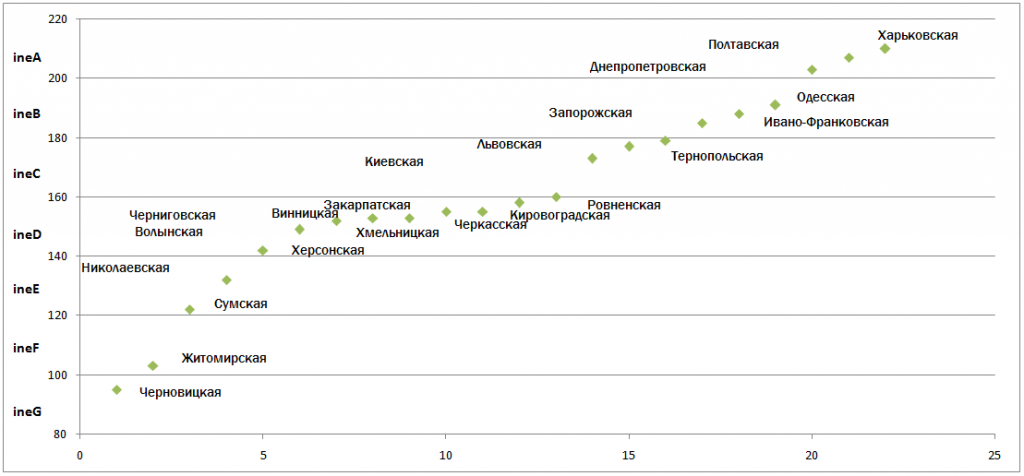

Рейтинговое агентство Евро-Рейтинг обновило рейтинг инвестиционной эффективности областей Украины по итогам 2-го квартала 2017 г. На первую позицию вновь вернулась Харьковская область, рейтинговая оценка которой соответствует 210 балам.

Наивысшей результат (рейтинг на уровне ineА) подтвердили оба номинанта прошлого квартала: Полтавская и Днепропетровская области. Бальная оценка Полтавского региона несколько снизилась – до 207 баллов, Днепропетровского осталась неизменной – 203 балла.

Рисунок 1 Рейтинг инвестиционной эффективности областей по итогам 2-го квартала 2017 г.

Список областей, которые демонстрируют высокую инвестиционную эффективность (ineВ) расширился. По итогам апреля-июня туда входят Одесская, Запорожская и Ивано-Франковская области. Первая из них сохранила оценку предыдущего квартала, две другие – улучшили. Напомним, что в первом квартале текущего года инвестиционная активность Запорожской области фиксировалась на уровне «выше средней» (категория ineС), Ивано-Франковской – на среднем уровне (ineD).

Количество регионов, рейтинговая оценка которых колеблется в пределах 161-180 баллов (ineС) сократилось в два раза. К находящейся здесь уже второй квартал Киевской области добавились Львовская (опустилась на одну категорию) и Тернопольская (поднялась на ступень вверх). И если для тернополян подобное перемещение – явный успех, для двух других регионов – скорее, неудача.

Таблица 1 Рейтинги инвестиционной эффективности областей Украины во 2 квартале 2017 г., по сравнению с 1 кварталом 2017 г.

| Уровень рейтинга | Область | Количество набранных баллов по итогам 2-го квартала 2017 г. | Место в рейтинге по итогам 2-го квартала 2017 г. | Количество набранных баллов по итогам 1-го квартала 2017 г. | Изменение места в рейтинге за квартал |

| ineА максимальный (свыше 200 баллов) |

Харьковская | 210 | 1 | 175 | +6 |

| Полтавская | 207 | 2 | 246 | -1 | |

| Днепропетровская | 203 | 3 | 203 | -1 | |

| ineB высокий (от 181 до 200 баллов) |

Одесская | 191 | 4 | 196 | -1 |

| Запорожская | 188 | 5 | 168 | +5 | |

| Ивано-Франковская | 185 | 6 | 142 | +11 | |

| ineC выше среднего (от 161 до 180 баллов) |

Львовская | 179 | 7 | 183 | -3 |

| Тернопольская | 177 | 8 | 145 | +8 | |

| Киевская | 173 | 9 | 179 | -3 | |

| ineD средний (от 141 до 160 баллов) |

Ровненская | 160 | 10 | 156 | +3 |

| Закарпатская | 158 | 11 | 179 | -6 | |

| Кировоградская | 155 | 12 | 142 | +6 | |

| Винницкая | 155 | 13 | 158 | -1 | |

| Черниговская | 153 | 14 | 141 | +5 | |

| Черкасская | 153 | 15 | 173 | -7 | |

| Хмельницкая | 152 | 16 | 147 | -1 | |

| Волынская | 149 | 17 | 166 | -6 | |

| Херсонская | 142 | 18 | 93 | +4 | |

| ineE ниже среднего (от 121 до 140 баллов) |

Николаевская | 132 | 19 | 148 | -5 |

| Сумская | 122 | 20 | 170 | -11 | |

| ineF низкий (от 101 до 120 баллов) |

Житомирская | 103 | 21 | 114 | 0 |

| ineG минимальный (меньше 101 балла) | Черновицкая | 95 | 22 | 118 | -2 |

По сравнению с предыдущим периодом уменьшилось количество областей, формирующих «ядро» рейтинга. Некоторые, как Запорожская и Ивано-Франковская области подтянулись к лидерам. Другие, как Николаевская, продолжили свое скольжение вниз.

Интересным выглядят изменения областей в рейтинге, по сравнению с периодом годичной давности. Количество регионов, имеющих самые высокие оценки (ineА и ineВ), по сравнению со вторым кварталом 2016 г. снизилось с 8 до 6. В то же время, число областей, демонстрирующие инвестиционную эффективность «выше средней» (ineС) выросло с 1 до 4. Это подтверждает предположение, высказанное в предыдущем обзоре о том, что происходит выравнивание позиций между регионами и выкристализируются те из них, которые могут на длительный период прописаться среди лидеров или аутсайдеров.

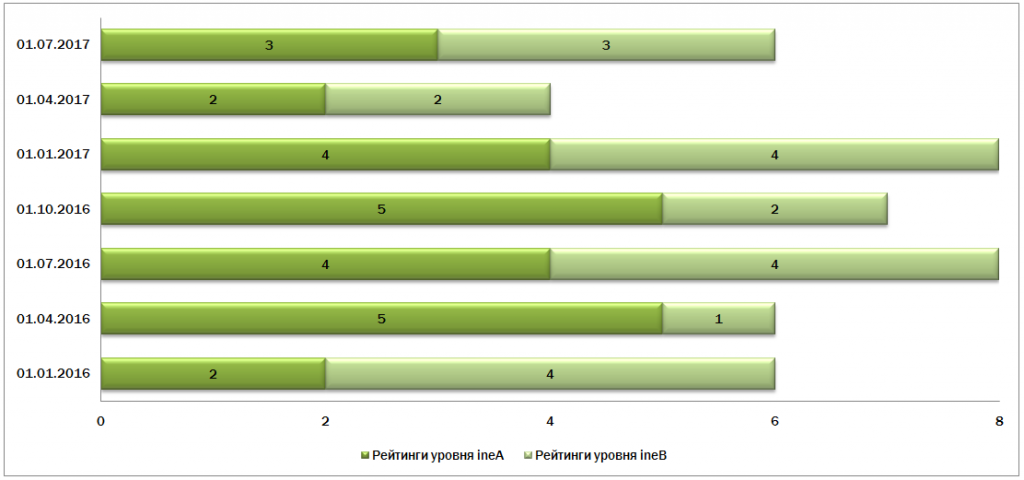

Динамика лидеров

В широком понимании, к лидерам стоит относить области, рейтинговая оценка которых выше 180 баллов (рейтинг ineА и ineВ). По итогам 2-го квартала таких областей 6. Этот результат лучше, чем квартал назад и соответствует показателям конца 2015 – начала 2016 гг.

Рисунок 2 Количество областей Украины входящих в группу с высокой оценкой инвестиционной эффективности (ineА и ineВ)

Второй квартал в группу лидеров не может вернуться Киевская область. К ней добавился и Львовский регион, зато Харьковский оперативно возвратился в число лучших. Тенденция к ухудшению результатов в Николаевской области усугубляется. В случае, если данная область не вернется на прежние позиции (рейтинг ineА и ineВ), а на данный момент это кажется маловероятным, она не будет дальше рассматриваться в числе ведущих областей Украины.

По итогам второго квартала в число областей с высокой инвестиционной привлекательностью вернулась Ивано-Франковская (входила в их число по итогам 4 квартала 2015 г.) и впервые вошла Запорожская.

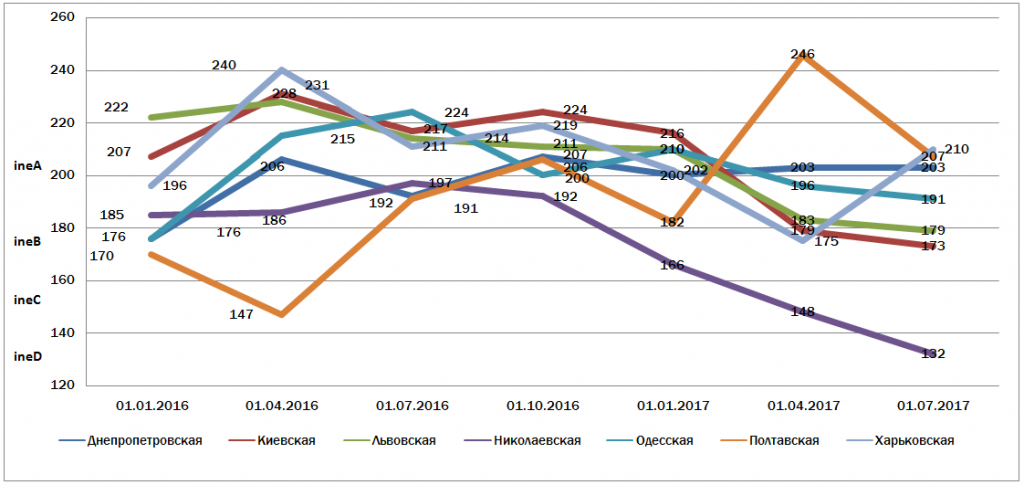

Рисунок 3 Изменение бальной оценки областей Украины входящих в группу лидеров в рейтинге инвестиционной эффективности, баллы

График демонстрирует происходящее сглаживание оценок среди ведущих областей Украины. Разрыв между первым местом и четвертым-шестым (последний из регионов с рейтингом ineВ), как правило, не превышает 25-30 баллов в течении последних шести месяцев. Ранее он составлял 40-50 баллов в силу неравномерности изменений базовых социально-экономических показателей регионов. На сегодня эффект низкой сравнительной базы лидерами уже выбран, что не позволяет им получать высокие оценки за счет прироста. Очевидно, именно в этом кроется некоторое снижение бальной оценки Полтавской области. Теперь, для того, чтобы оставаться на ведущих ролях, нужно добиваться увеличения объемов по отдельным позициям, сохраняя темпы роста на уровне, не ниже средних по регионам.

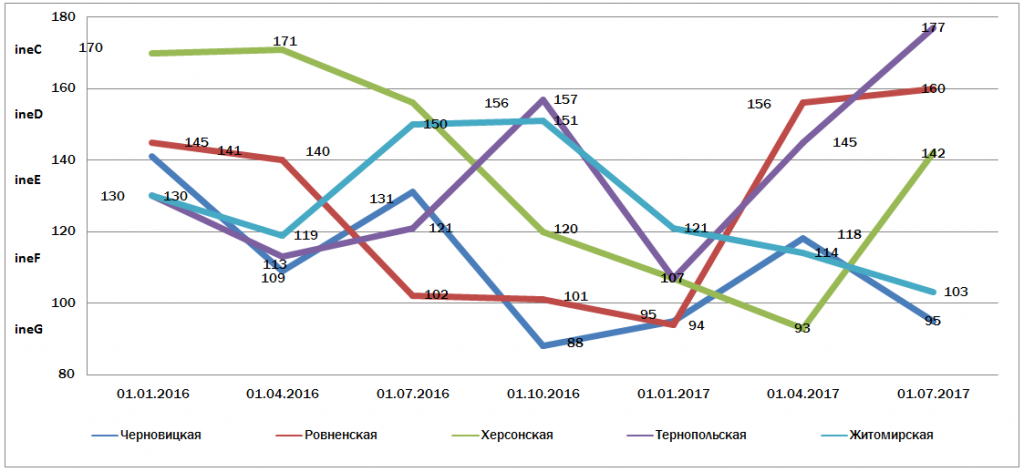

Динамика областей, замыкающих рейтинг

По сравнению с предыдущим кварталом, число областей с самыми низкими оценками сократилось с 3 до 2: Житомирской и Черновицкой. Херсонская и Ровненская области улучшили свои позиции, а Тернопольская вообще вошла в число регионов, инвестиционная эффективность которых «выше средней» (ineС).

Рисунок 4 Изменение бальной оценки областей Украины, из нижней части рейтинга инвестиционной эффективности, баллы

Результаты Тернопольской и Ровненской областей позволяют предположить, что во втором полугодии они смогут закрепить свои позиции среди регионов с более высокой оценкой инвестиционной эффективности. В то же время, существует вероятность, что к областям с низкими показателями прибавятся Николаевская область, стремительно ухудшающая свои результаты и Сумская, которая пока очень нестабильна. Также высока вероятность снижения результатов Херсонской области, как это уже было во втором полугодии 2016 г.

Инвестиционная активность областей

Первой из двух составляющих рейтинга инвестиционной эффективности, является оценка инвестиционной активности регионов. Рейтинговое агентство анализирует, насколько успешно область осуществляет инвестиционную политику в сравнении с другими территориальными образованиями. Как изменяются ее показатели по сравнению с предыдущим периодом. Для этого сопоставляются статистические данные по объемам капитальных инвестиций, объемам иностранных инвестиций и строительным работам.

Для того, чтобы избежать влияние ряда рыночных и нерыночных факторов (инфляция, сезонность, изменение законодательства и проч.) все исходные данные берутся, как среднее арифметическое за четыре квартала. По завершению квартала производится замена первого значения в сумме на показатель отчетного периода. Такой подход позволяет получить более точную оценку.

Полученные показатели за квартал, соотносятся с числом жителей области. Исходя из этого, формируется оценка по каждой позиции на душу населения и темпов прироста соответствующего показателя для каждого региона. Чем выше позиция, тем выше рейтинг.

Капитальные инвестиции

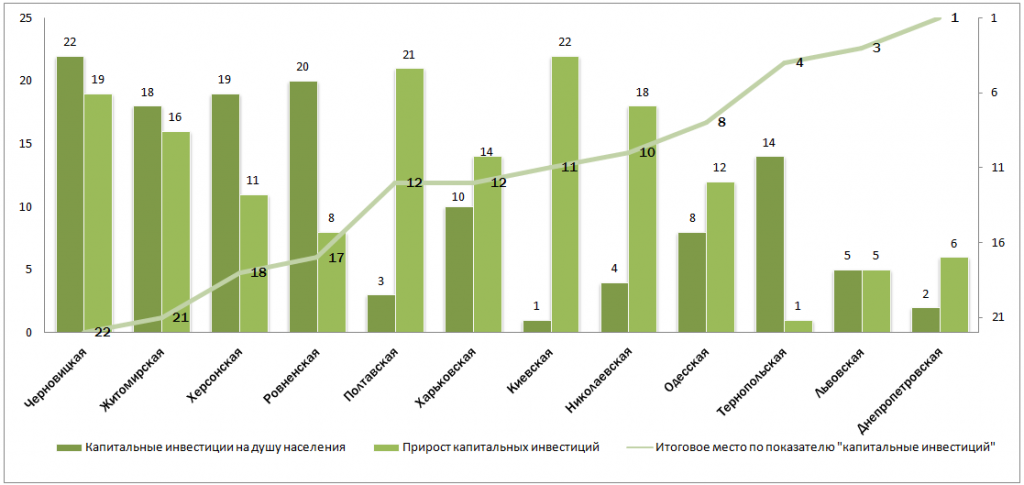

Во втором квартале 2017 г. капитальные инвестиции увеличились по всем регионам Украины. В первом квартале 2017 г. их объем составлял 56,2 млрд. грн. (среднее значение за 12 месяцев по 22 областям, вошедшим в рейтинг-лист), за апрель-июнь текущего года – 59,6 млрд. грн. Прирост данного показателя к предыдущему кварталу составил 6,1%, (справочно, по Украине – 6,5% за этот же период). Самые высокие показатели зафиксированы в Днепропетровской и Киевской областях – 9,0 и 7,8 млрд. грн. соответственно. Еще в трех регионах – Львовском, Одесском и Харьковском капитальные инвестиции (среднее значение за двенадцать месяцев) составили 4,3-4,9 млрд. грн. Явным аутсайдером выглядит Черновицкая область – чуть более 600 млн. грн., что почти в два раза меньше, чем у идущих следом Ровненской и Закарпатской областей – чуть более 1,1 млрд. грн. по каждой. В пересчете на число жителей региона данные показатели выглядят несколько иначе, что и продемонстрирует приведенная ниже диаграмма.

Лучшие темпы прироста второй квартал подряд у Запорожской и Тернопольской областей (14,5% к предыдущему кварталу по каждой). Киевская область добилась увеличения показателей только на 0,2 п.п., Полтавская – 1,3 п.п., Черкасская и Черновицкая – на 3,2 и 3,5 п.п. соответственно.

Рисунок 5 Места отдельных областей Украины по оценке капитальных инвестиций во втором квартале 2017 г.

Обращает на себя внимание достаточно ровные показатели по Львовской, Одесской и Днепропетровской областям, где и объемы капитальных вложений в расчете на число жителей значительны и сохранены высокие показатели прироста. По сравнению с прошлым кварталом снизились результаты Полтавской области по темпам прироста, что было достаточно ожидаемо. Однако, за счет высоких объемов капитальных вложений в расчете на одного жителя, область удержалась в средине рейтинга. Киевская и Николаевская области также, как и Полтавский регион, остаются на ведущих позициях по объемам вложений, сохраняя низкие темпы прироста. Второй квартал подряд высокие значения прироста капитальных инвестиций демонстрирует Тернопольский регион, улучшая постепенно и показатели капитальных вложений в расчете на одного жителя.

Строительные работы

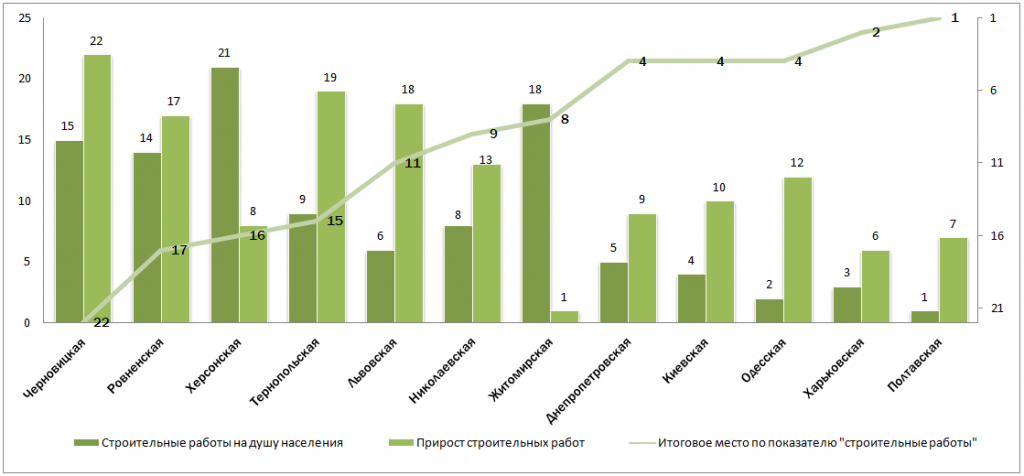

Темпы прироста строительных работ в 22 областях Украины к предыдущему кварталу составили 9,2% (в годовом измерении). Второй квартал подряд прирост в Житомирской и Кировоградской областях измеряется двухзначным числом (18,6 и 15,5%% соответственно), что даже выше результатов первого квартала в этих регионах (13,6% и 13,5%). Кроме них высокие показатели зафиксированы в: в Запорожской (16,6%), Черниговской (10,9%) и Харьковской (10,4%) областях. Самый низкий – вновь у Черновицкой области (0,6%).

Рисунок 6 Места отдельных областей Украины по оценке строительных работ во втором квартале 2017 г.

Большая часть областей, которые входят в число лидеров рейтинга инвестиционной эффективности, демонстрируют не только высокие показатели строительных работ, но и значительные темпы роста. Остальным регионам характерно преобладание позитивных результатов по какому-то одному направлению. Так в Житомирской области второй квартал подряд фиксируются самые высокие показатели прироста при низких показателях объема. Низкая сравнительная база, сохранившаяся в ряде регионов, позволяет зафиксировать высокий результат на определенном временном интервале. Его не достаточно для первых мест в рейтинге. Но, по отдельным показателям появляется возможность войти в число лучших.

Также видно, что уже оценка по двум критериям заложила основу для низкого итогового балла Черновицкой областей. Данный регион показал наихудшие результаты как по капитальным вложениям, так и по строительным работам. Ситуация неизменна второй квартал подряд.

Иностранные инвестиции

Оценка иностранных инвестиций осуществляется несколько иначе, чем это принято в Украине. Вместо сопоставления данных об изменении акционерного капитала накопительным итогом, в расчетах используется показатель чистого прироста акционерного капитала за период. Почему используется данный подход и в чем его преимущества Евро-Рейтинг писал неоднократно.

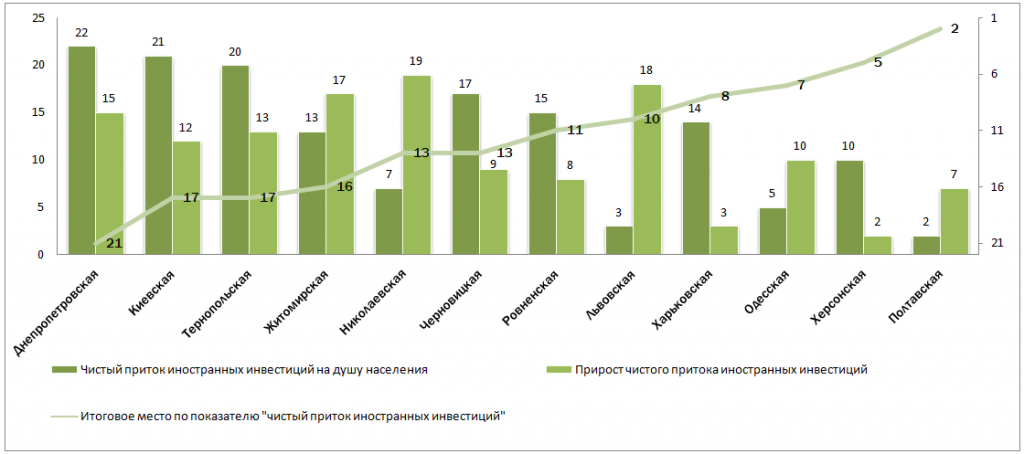

По итогам второго квартала самые высокие средние показатели за 12 месяцев были у Черниговской области: $72,7 млн., что почти в два раза превысило значения первого квартала ($37,9 млн.). Этот результат стал возможным за счет дальнейшего увеличения уставного капитала табачной фабрики в Прилуках на $200 млн., из которых $140 млн. уже зарегистрированы.

Харьковская область, идущая второй, отстает от Черниговской по данному показателю в 6 раз. Результат по итогам 2 квартала здесь составляет $12,2 млн. Ни один другой регион не превысил отметку в $10,0 млн., что свидетельствует о невысоком интересе иностранных инвесторов к периферии.

Регионом с самым большим оттоком акционерного капитала иностранных инвесторов остается Днепропетровский: – $45,3 млн. Второй по величине оттока – Киевский (-$13,8 млн.) и Тернопольский (-$1,6 млн.).

Рисунок 7 Места отдельных областей Украины по оценке чистого притока иностранных инвестиций во втором квартале 2017 г.

Данный показатель наиболее явно свидетельствует о большой зависимости регионов от одного-двух масштабных инвестиционных проектов. Стоит им появиться, и область может резко улучшить свои позиции. Движение в обратном направлении начинается сразу же после того, как средства от проекта статистикой зафиксированы, а новые поступления не осуществляются.

В то же время, негативное или позитивное воздействие только одного фактора оказывается недостаточным для того, чтобы кардинально повлиять на позицию в рейтинге. Например, Днепропетровская область показала один из худших результатов, однако сохранила лидирующие позиции в итоговом зачете. Черниговский регион продемонстрировал феноменальные результаты, но его итоговый рейтинг соответствует среднему уровню, поскольку остальные значения оказались невысокими.

Инвестиционная активность, итоги

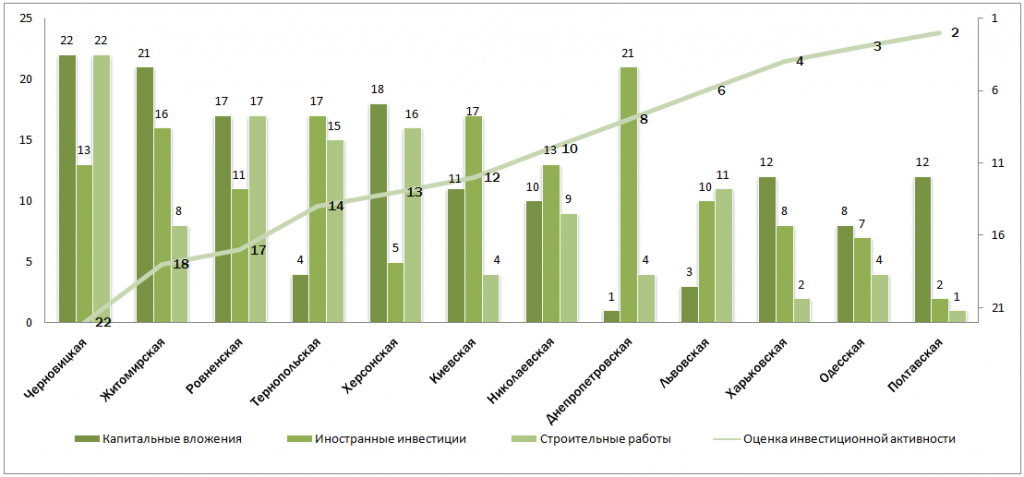

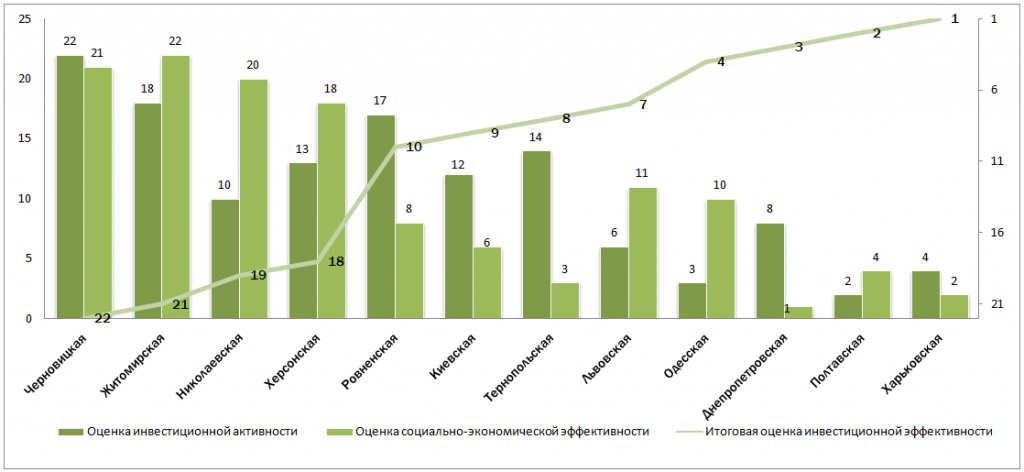

После того, как оценка по каждому из критериев осуществлена, можно позиционировать области по их инвестиционной активности во втором квартале 2017 г.

Рисунок 8 Места отдельных областей Украины по оценке инвестиционной активности во втором квартале 2017 г.

Итоги второго квартала отличаются от результатов первого. Наиболее существенным является тот факт, что первое место заняла Запорожская область, которая смогла за счет инвестиционной активности войти в число лучших в итоговом рейтинге. Полтавская область сделала один шаг назад, но сохранила ведущие позиции, как и Харьковская с Одесской (у всех этих регионов рейтинг на уровне ineА-ineВ).

Оказались в первой десятке и Днепропетровская область (не смотря на явный провал в части иностранных инвестиций) и Николаевская, демонстрирующая достаточно ровные результаты. Однако, если Днепропетровская область, за счет хороших результатов по блоку «социально-экономический эффект от инвестиций» только улучшила свою итоговую оценку, то Николаевская – ее ухудшила.

Социально-экономический эффект от инвестиций

Инвестиции, как любое вложение денежных средств, должно давать отдачу. Для бизнеса, в первую очередь, это получение прибыли. Для региона – это решение социально-экономических вопросов: рост занятости, увеличение заработной платы, улучшение условий проживания.

Рейтинговое агентство рассматривает следующие показатели: заработная плата, трудоустройство безработных, объем принятого в эксплуатацию жилья, объем предоставленных услуг. Расчет этих показателей осуществляется так же, как и при оценке инвестиционной активности. Исключение составляет трудоустройство безработных.

Оценка трудоустройства безработных осуществляется по двум параметрам: прирост трудоустроенных в соответствующем периоде и коэффициент трудоустройства. Для расчета последнего показателя соотносят количество трудоустроенных безработных с их общим числом в отчетном периоде.

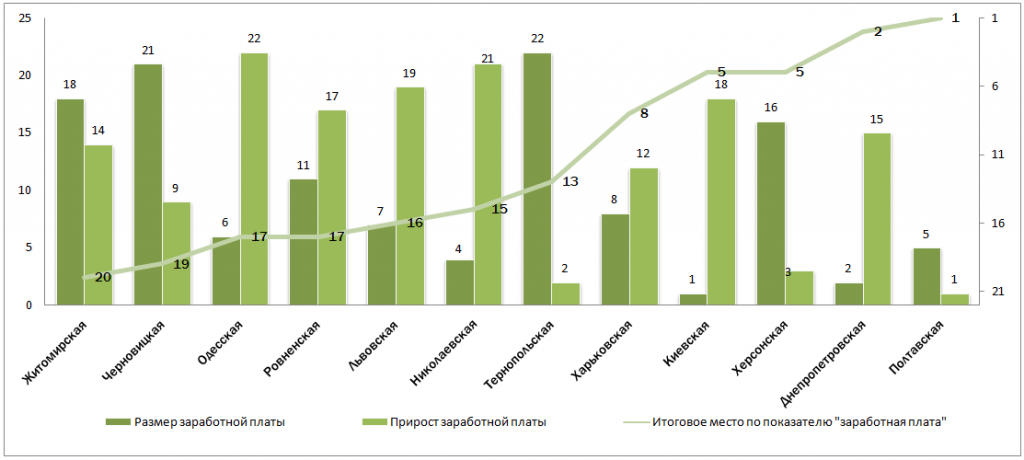

Заработная плата

Во втором квартале 2017 г. продолжается существенное увеличение заработной платы по всем, без исключениям регионам Украины. Более чем на 9 п.п. данный показатель вырос в Полтавской, Тернопольской и Херсонской областях. При этом, в Тернопольской области столь высокие темпы прироста отмечаются второй квартал подряд. Наиболее низкие показатели отмечаются в четырех регионах: Одесском и Николаевском (6,6 п.п., Львовском и Киевском – 6,9 п.п.).

Рисунок 9 Места отдельных областей Украины по оценке заработной платы во втором квартале 2017 г.

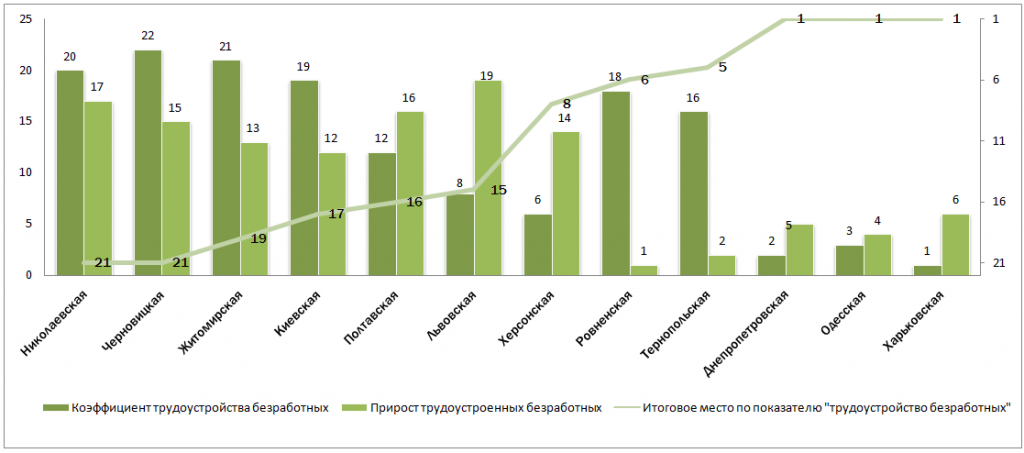

Трудоустройство безработных

Поскольку одна из задач инвестиций – создание новых рабочих мест, оценка изменений показателей, которые характеризуют безработицу, представляет значительный интерес. В идеальном варианте рост вложений в экономику должен сопровождаться сокращением числа безработных либо, хотя бы, не увеличением их количества. И, соответственно, трудоустройством людей, уже состоящих на учете в службе занятости.

Поэтому оценка происходит по двум критериям: изменение числа трудоустроенных безработных в регионе в текущем квартале и коэффициент трудоустройства (среднегодовое число трудоустроенных безработных в текущем квартале к среднегодовому числу безработных).

Во втором квартале 2017 г. в большинстве областей отмечалось сокращение числа трудоустроенных безработных (в среднегодовом измерении). Прирост зафиксирован в девяти регионах. Самые высокие показатели были у Ровненской области – увеличение составило 5,5 п.п. В Ивано-Франковской и Одесской зафиксирован прирост на 2,9 и 2,3 п.п. соответственно.

Рисунок 10 Места отдельных областей Украины по трудоустройству безработных во втором квартале 2017 г.

В ряде территориальных образований снижение показателя трудоустроенных жителей региона сопровождалось опережающим уменьшением количества безработных. Это позволило улучшить общую оценку за счет высоких значений данного показателя, например, в Херсонской и Львовской областях.

Очень четко видно, что регионы с наиболее низкими итоговыми рейтинговыми показателями также входят в число отстающих по трудоустройству безработных. Черновицкая и Николаевская области (последняя и четвертая с конца в рейтинге инвестиционной эффективности) и здесь делят между собой 21-22 место. А Житомирская область (предпоследний результат в итоговом рейтинге) оказалась на 19 позиции при оценке трудоустройства и сокращения безработицы.

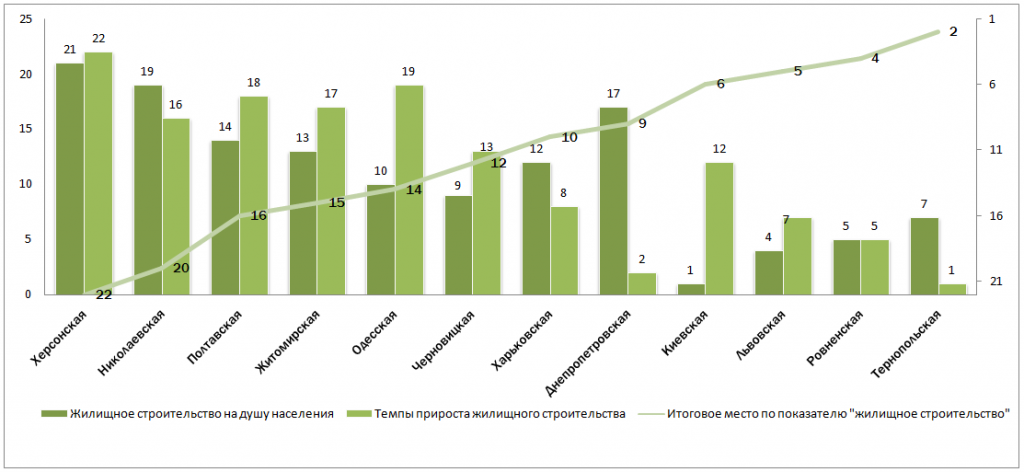

Жилищное строительство

Если рост заработной платы и сокращение безработицы – прямые следствия успешной инвестиционной политики, то рост жилищного строительства – форма косвенной оценки ее эффективности. Обычно жилищное строительство является четким индикатором позитивных или негативных преобразований на длительном отрезке времени. В недвижимость вкладываются в тех регионах, где более привлекательные условия для жизни. Последнее в нашем исследовании обозначено, как основная цель привлечения инвестиций местной властью. Поэтому, рост принятого в эксплуатацию жилья используется как один из критериев оценки социально-экономического эффекта инвестиционной политики.

Оценка осуществляется по следующим показателям: объемы принятого в эксплуатацию жилья, в расчете на одного жителя региона и темпы прироста жилищного строительства (квартал к кварталу в годовом измерении).

Во втором квартале 2017 г. практически во всех областях отмечалось увеличение жилищного строительства (в годовом измерении). Только в трех было зафиксировано падение данного показателя: в Херсонской (-4,0%), Винницкой (-1,6%) и Сумской (-0,5%). При этом в Херсонской области показатели ухудшаются второй квартал подряд, а Сумская еще в прошлом периоде была в числе регионов, где фиксировали самый высокий прирост. За апрель-июнь лучший результат продемонстрировали: Днепропетровская (28,4%), Хмельницкая (25,6%) и Ивано-Франковская (23,3%) области.

Рисунок 11 Места отдельных областей Украины по жилищному строительству во втором квартале 2017 г.

Обращает на себя внимание высокое значение данного показателя среди областей Западной Украины, где не фиксируется существенный рост заработной платы или низкой безработицы. Например – Ровненская и Тернопольская области вошли в первую пятерку. Так же, как и Львовская область. При этом, здесь речь идет и о высоких темпах роста жилищного строительства и о его значительных объемах (в расчете на одного жителя региона). Особенно заметным данное отличие является на фоне таких областей, как Херсонская и Николаевская (последняя – второй квартал подряд), частично – Полтавская (которая была лидером в прошлом квартале) и Житомирская.

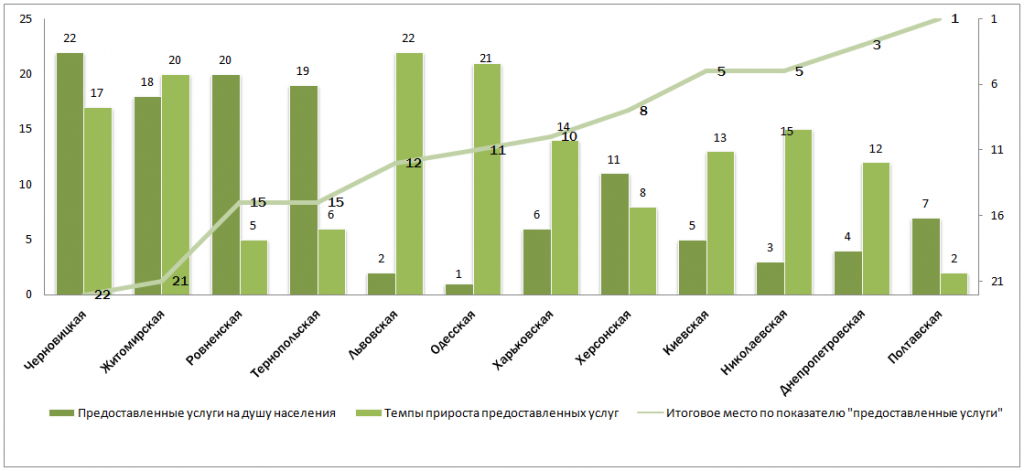

Предоставленные услуги

Последним критерием оценивания, входящим в блок социально-экономическая эффективность инвестиций, является показатель предоставленных услуг. Как и жилищное строительство, он является непрямым критерием оценки успешности инвестиций. Оценка осуществляется по объемам предоставленных услуг, в расчете на одного жителя региона и темпам их прироста (квартал к кварталу в годовом измерении).

Во втором квартале 2017 г. только во Львовской области зафиксирован спад, по сравнению с предыдущим кварталом, который продолжается уже шесть месяцев. В Полтавской и Тернопольской областях прирост превысил десятипроцентный барьер (12,6 и 12,0%% соответственно). В Закарпатской области показатель был немного ниже – 9,8%. Однако, по объемам предоставленных услуг на душу населения, лидеры совсем другие. Тройку лучших уже не первый квартал формируют Львовская, Одесская и Николаевская области, которые опережают другие регионы.

Рисунок 12 Места отдельных областей Украины по предоставленным услугам во втором квартале 2017 г.

Оценка регионов в разрезе предоставления услуг как раз и показывает, что те области, где эти показатели являются самыми высокими, практически выбрали запас для существенного роста. Почти всем им свойственен невысокий прирост, в отличии от регионов с умеренными показателями предоставленных услуг на душу населения. Однако, существующий разрыв между областями остается настолько значительным, что даже высокие темпы роста не позволят аутсайдерам сократить отставание. Тройка лидеров сохранит свои позиции еще длительный период времени. Например, Одесская область (самый высокий показатель предоставленных услуг на душу населения) опережает Черновицкую (самый низкий показатель) в 7,5 раз. А идущую четвертой Днепропетровскую область – в два раза.

Социально-экономический эффект от инвестиций, итоги

Обобщение полученных результатов по перечисленным выше критериям, позволяет сформировать итоговую оценку социально-экономической эффективности инвестиционной политики в областях по итогам второго квартала 2017 г.

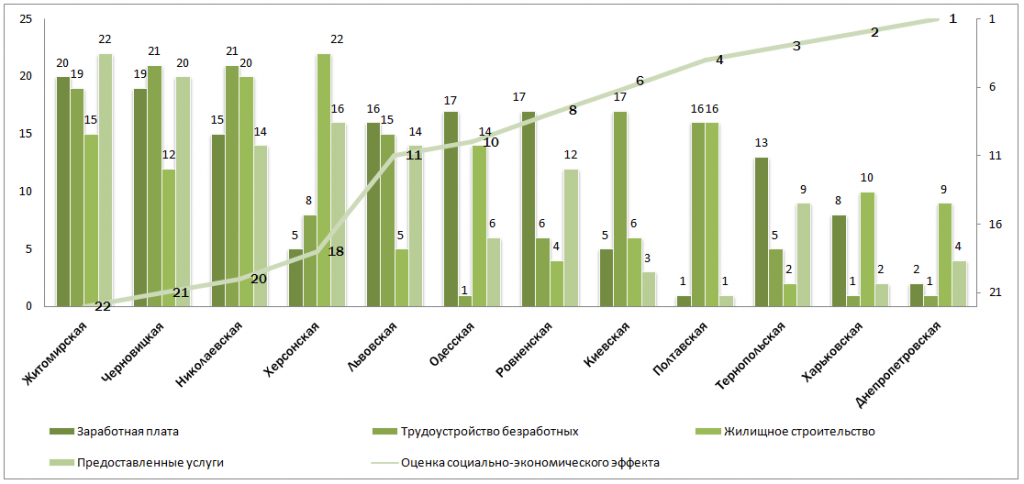

Рисунок 13 Места отдельных областей Украины по оценке социально-экономического эффекта от инвестиций во втором квартале 2017 г.

В отличии от показателя инвестиционной активности, оценка социально-экономического эффекта не дает прямой корреляции с итоговой оценкой. Так, Днепропетровская и Полтавская области, получившие итоговый рейтинг ineА, продемонстрировали высокую социально-экономическую эффективность. А вот Одесская область оказалась в группе середняков хотя и продемонстрировала высокий итоговый результат – ineВ.

Стоит обратить внимание на оценки Тернопольской и Ровненской области, которые вошли в десятку лучших по оценке социально-экономического эффекта. Эти регионы, как и Днепропетровский, показывают рост показателей при средней или чуть выше средней инвестиционной активности. В Днепропетровской области подобный высокий результат явно приобретает устоявшиеся черты, поскольку фиксируется практически все время с момента начала наблюдений.

Выводы и обобщения

Для того, чтобы получить высокую рейтинговую оценку, регион должен не только успешно привлекать инвестиции, но и разумно их использовать. А это возможно только в случае улучшения социально-экономических показателей, характеризующих уровень благосостояния населения региона. Разбалансированность приводит к тому, что итоговая оценка является не самой высокой.

Рисунок 14 Места отдельных областей Украины по жилищному строительству во втором квартале 2017 г.

Как видим, Харьковская и Полтавская область смогли показать высокий результат как в части привлечения средств в экономику, так и в части их использования. Несколько хуже оказался результат в Днепропетровском регионе, из-за оттока капитала нерезидентов. По другим критериям данное территориальное образование не уступает лидерам, поэтому можно ожидать, что область сможет сохранить свои позиции в дальнейшем.

Львовская и Одесская области, второй квартал подряд очень схожи в своих результатах. Их показатели эффективного использования инвестиционных ресурсов вновь оказались недостаточно высокими. И если Одесская область смогла это компенсировать за счет инвестиционной активности, то для Львовской подобная ситуация обернулась потерей нескольких позиций в итоговом рейтинге.

Киевская область, в отличии от своих предшественников, обеспечила высокие стандарты за счет эффекта от привлечения инвестиций в прошедшие периоды. Однако, так и не смогла нарастить инвестиционную активность. Как следствие – невысокая, как для такого региона, оценка и снижение на три ступени в рейтинге.

Тернопольская и Ровенская области демонстрируют поступательное движение вверх. После улучшения показателей инвестиционной активности в первом квартале, они получили отдачу в виде роста социально-экономических показателей. Пока сложно прогнозировать, удастся ли им удержаться в верхней части рейтинга более длительный период, т.к. инвестиционная активность пока не приобрела устойчивых форм.

Среди «новичков» верхней части рейтинга необходимо выделить Запорожскую область, которая впервые поднялась столь высоко. Основной результат получен благодаря росту инвестиционных показателей. Заметим, что именно с улучшения инвестиционной составляющей начинается движение региона вверх. В дальнейшем, чтобы удержаться среди лучших, следует не только сохранять активность в работе с инвесторами, но и достигать эффект от вложения средств в развитие региона.

Подобное удается далеко не каждому. Наиболее типичным примером является Николаевская область. Высокие показатели инвестиционной активности здесь так и не были конвертированы в результат для жителей региона. Причина подобных явлений требует дополнительного изучения и не является задачей данного исследования. В то же время, регулярное повторение свидетельствует о наличии определенной системности.

В целом, Евро-Рейтинг полагает, что в третьем квартале может произойти дальнейшая фрагментация группы в средине рейтинга. Вероятно, Киевская и Львовская области смогут улучшить свои итоговые оценки. Можно ожидать большего от Винницкого, Кировоградского и Волынского регионов.

Вместе с тем, само количество областей, которые будут формировать пулы «лидеров» и «аутсайдеров» существенно не будет меняться. Поскольку общая экономическая ситуация начинает улучшаться, тем регионам, которые находятся в средине, будет непросто ворваться в лидирующую группу. Это связанно с понесенными ранее потерями в темпах развития. Однако, учитывая плотность рейтинговых оценок, стоит ждать «обмена» между группами «середняков» и «аутсайдеров».

О рейтинге. Цель рейтинга инвестиционной эффективности – определить, какой результат от привлечения инвестиций получил тот или иной регион.

Исследования проводились по 22 областям Украины, без Донецкой и Луганской области. Итоговый рейтинг базируется на оценке результатов по двум составляющим: инвестиционная активность (капитальные инвестиции, иностранные инвестиции и строительные работы) и социально-экономический эффект от инвестиций (заработная плата, введение жилья в эксплуатацию, трудоустройство безработных и оказанные услуги). Методология расчета рейтинга изложена на сайте рейтингового агентства Евро-Рейтинг.

Данные о достигнутом социально-экономическом эффекте свидетельствуют о степени успешности привлечения средств и их влиянии на повышение благосостояния территориальной общины. Полученный результат является косвенной оценкой эффективности деятельности местной власти по реализации своих социально-экономических функций. Результаты исследования позволяют также оценить инвестиционную привлекательность города – через рост или снижение инвестиционной активности.

Расчет рейтинга проводиться ежеквартально. Расчетные показатели определяются за период в двенадцать месяцев. Подобный подход позволяет выявить области, инвестиционная эффективность которых является стабильно высокой, что может свидетельствовать о наличии успешных хозяйственных практик в регионе. Также будут определены регионы, нуждающиеся в повышении эффективности использования инвестиций, возможно – путем пересмотра стратегически-управленческих решений. Кроме того, рейтинговая оценка является ориентиром для населения, в части понимания качества работы местной власти.