Рейтинговое агентство Евро-Рейтинг обновило рейтинг инвестиционной эффективности областей Украины по итогам 3-го квартала 2019 г. На этот раз сюрпризов в верхней части рейтинга не замечено: лучшие результаты зафиксированы лишь по трем регионам. Все они были в числе лидеров и квартал назад.

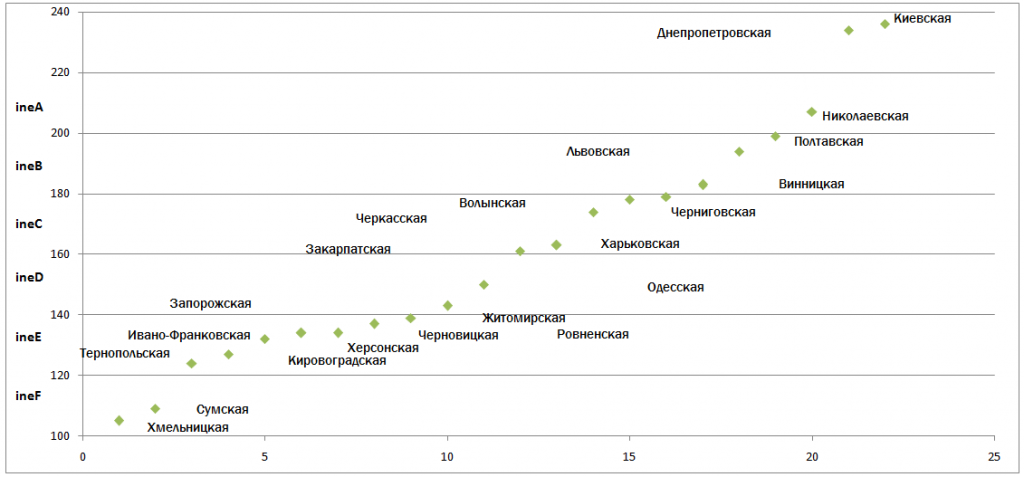

Киевская область в очередной раз подтвердила свой статус. Результат оценки – 236 баллов, что на 13 единиц лучше, чем три месяца назад. Свои позиции удержали также Днепропетровская (234 бала) и Николаевская (207 баллов) области. Заметим, что Днепропетровский регион сделал существенный рывок вверх (22 балла), лишь на 2 единицы отстав от лидера.

Рейтинг инвестиционной эффективности областей по итогам 3 го квартала 2019 г.

В категории с высокой инвестиционной эффективностью (ineВ) отмечается прирост. Квартал назад там была только Волынская область. Сейчас ее там нет, зато появились Полтавская и Львовская, опустившиеся на один уровень вниз и Винницкая, которая вернулась в эту группу после непродолжительного пребывания категорией ниже.

Инвестиционную эффективность выше средней (ineС) демонстрируют сразу пять регионов: Волынский, Черниговский, Черкасский, Закарпатский и Харьковский. Если первый и последний опустились сюда с более высоких позиций, то три области продемонстрировали взлет. Особенно впечатляет рывок Черниговщины – сразу на 14 позиций вверх. Почему так произошло, поговорим ниже. Сейчас отметим, что столь стремительные подъемы характерны для «калифов на час». Как правило, регионы, резко поднявшиеся вверх не могут удержаться в топе долго и через три-шесть месяцев постепенно скатываются на прежний уровень.

Таблица 1. Рейтинг инвестиционной эффективности областей Украины в 3 квартале 2019 г., по сравнению со 2 кварталом 2019 г.

|

Уровень рейтинга |

Область |

Количество набранных баллов по итогам 3-го квартала 2019 г. |

Место в рейтинге по итогам 3-го квартала 2019 г. |

Количество набранных баллов по итогам 2-го квартала 2019 г. |

Изменение места в рейтинге за квартал |

|

ineА |

Киевская |

236 |

1 |

223 |

0 |

|

Днепропетровская |

234 |

2 |

212 |

0 |

|

|

Николаевская |

207 |

3 |

208 |

1 |

|

|

ineB |

Полтавская |

199 |

4 |

207 |

1 |

|

Львовская |

194 |

5 |

211 |

-2 |

|

|

Винницкая |

183 |

6 |

179 |

2 |

|

|

ineC |

Волынская |

179 |

7 |

192 |

0 |

|

Черниговская |

178 |

8 |

109 |

14 |

|

|

Черкасская |

174 |

9 |

140 |

6 |

|

|

Харьковская |

163 |

10 |

202 |

-4 |

|

|

Закарпатская |

161 |

11 |

149 |

0 |

|

|

ineD |

Одесская |

150 |

12 |

169 |

-3 |

|

Запорожская |

143 |

13 |

123 |

6 |

|

|

ineE |

Житомирская |

139 |

14 |

124 |

4 |

|

Ровненская |

137 |

15 |

134 |

2 |

|

|

Ивано-Франковская |

134 |

16 |

145 |

-3 |

|

|

Херсонская |

134 |

17 |

122 |

3 |

|

|

Черновицкая |

132 |

18 |

143 |

-4 |

|

|

Тернопольская |

127 |

19 |

148 |

-7 |

|

|

Кировоградская |

124 |

20 |

136 |

-4 |

|

|

ineF |

Сумская |

109 |

21 |

115 |

0 |

|

Хмельницкая |

105 |

22 |

151 |

-12 |

Как и предполагал в своем предыдущем обзоре Евро-Рейтинг, ядро лидеров сохранилось. Напомним, что за последние годы к нему можно с полным правом отнести Киевскую, Днепропетровскую, Львовскую, Полтавскую и Харьковскую области. Последняя, правда, более условно: для этого региона характерная большая турбулентность и зависимость от внешних воздействий. Пожалуй, корректно будет говорить и о причислении к данной группе Винницкой области. Если по итогам 2019 г. ситуация в этом регионе не ухудшиться, то Винничину можно будет относить к числу «тяжеловесов».

Пока абсолютно неясной остается ситуация с Одесской областью. По имеющейся инфраструктурной базе, по ее роли в социально-экономическом развитии страны, по основным социальным параметрам, она должна давно и прочно входить в число регионов, рейтинговая оценка которых находиться в диапазоне от ineC до ineА. Однако, по факту, ее пребывание в данной категории последний год является эпизодическим. Основная проблема, о которой рейтинговое агентство «Евро-Рейтинг» писало уже неоднократно – низкая инвестиционная активность. Это тем более удивительно, учитывая все преимущества Одещины. Впрочем, данные вопросы следует задавать местному руководству.

Неприятным фактом, свидетельствующем о начале проблем в ряде областей, стала высокая концентрация регионов в категории ineE (инвестиционная эффективность ниже средней) – сразу 7. С момента начала наблюдений – это рекордный показатель. Ранее столь существенного представительства здесь не наблюдалось. К условным «старожилам» (Черновицкая, Кировоградская, Ивано-Франковская, ) добавились области, которые еще квартал или два назад находились в верхней части рейтинга (например – Ровненская) или «в подвалах» (Херсонская).

Похожее распределение рейтинговое агентство «Евро-Рейтинг» фиксировало лишь в начале 2016 г. и конце 2017 г., когда в категории ineE располагалось по шесть регионов. Обычно это было предвестником кардинальных изменений: уже в следующем квартале кто-то двигался вверх, кто-то – вниз. Но в 2019 г. ситуация начала меняться: два предыдущих квартала число областей здесь фиксировалось на уровне 6, а теперь выросло до нового, рекордного значения. Вероятно, что через три месяца данное ядро все же распадется, однако вектор дальнейшего движения для большинства регионов будет, скорее всего, отрицательным.

Основные причины проявляются уже в ходе анализа результатов 3-го квартала. Если раньше такие показатели, как прирост капитальных вложений, строительных работ и заработных плат был характерной чертой для 80-85%% всех отечественных областей, то в 2019 г. данный показатель снизился где-то до 70-75%%. Соответственно, можем говорить о своеобразной «пробуксовке» экономик ряда регионов. Также стоит заметить, что резкие позитивные изменения по отдельным областям связанны, в первую очередь, исключительно с приростом отдельных показателей. Без увеличения их веса в расчете на количество жителей. А это значит, что в перспективе до полугода те области, которые сейчас поднялись вверх, могут вернуться на свой прежний уровень.

Также отдельным негативным фактором является сокращение притока прямых иностранных инвестиций в регионы. Рейтинговое агентство Евро-Рейтинг уже писало об этом отдельно, указывая на общий риск для страны.

В четвертом квартале, вероятно, добавятся проблемы, связанные с недовыполнением Государственного бюджета. Как следствие, уменьшаться объемы строительных работ, капитальных вложений. В перспективе шести месяцев стоит ожидать снижение средних величин заработной платы и розничного товарооборота.

Эти тенденции негативно скажутся в начале на показателях инвестиционной активности областей, а затем, примерно через шесть месяцев, и на показателях социально-экономической эффективности.

Таким образом, в ближайшее время преимущество будут иметь те территориальные образования, которые смогут сохранить темпы роста инвестиций. В этом случае, им удастся упрочить свои позиции, и оторваться от преследователей. Заметим, что области, находящиеся сейчас в топе рейтинга, уже имеют преимущество перед прочими регионами: сказывается эффект масштаба.

Заметим, что постепенное ухудшение результатов большинства областей, привело и к трансформации оценок за двенадцать месяцев. Выделим наиболее существенные:

1) Сократилось число регионов, оценки которых выше среднего уровня. Пока незначительно, с 10 до 9, но тенденция наметилась очевидная.

2) Сократилось число «середняков (с 6 до 5 областей).

3) На две области стало больше тех, чьи оценки по итогам двенадцати месяцев не дотягивают до среднего уровня.

Таблица 2. Рейтинги инвестиционной эффективности областей Украины за последние 12 месяцев

|

Уровень рейтинга |

Область |

Средняя оценка за 12 месяцев (3 квартал 2019 г.) |

Средняя оценка за 12 месяцев (2 квартал 2019 г.) |

Прирост бальной оценки |

Изменение места |

|

ineА |

Киевская |

236,25 |

233,00 |

1,39% |

0 |

|

Днепропетровская |

210,00 |

193,00 |

8,81% |

2 |

|

|

Полтавская |

202,75 |

203,00 |

-0,12% |

-1 |

|

|

ineB |

Львовская |

196,25 |

202,75 |

-3,21% |

-1 |

|

Волынская |

194,75 |

187,75 |

3,73% |

1 |

|

|

Винницкая |

189,25 |

192,75 |

-1,82% |

-1 |

|

|

Николаевская |

188,00 |

172,00 |

9,30% |

2 |

|

|

ineC |

Харьковская |

178,50 |

179,00 |

-0,28% |

-1 |

|

Одесская |

160,25 |

173,75 |

-7,77% |

-1 |

|

|

ineD |

Тернопольская |

157,50 |

166,00 |

-5,12% |

0 |

|

Закарпатская |

150,50 |

155,75 |

-3,37% |

0 |

|

|

Черкасская |

150,00 |

140,50 |

6,76% |

3 |

|

|

Запорожская |

142,00 |

140,25 |

1,25% |

3 |

|

|

Ровненская |

141,25 |

151,00 |

-6,46% |

-1 |

|

|

ineE |

Ивано-Франковская |

137,75 |

144,50 |

-4,67% |

-1 |

|

Хмельницкая |

137,25 |

155,25 |

-11,59% |

-4 |

|

|

Черновицкая |

136,00 |

136,50 |

-0,37% |

0 |

|

|

Житомирская |

132,25 |

134,50 |

-1,67% |

0 |

|

|

Черниговская |

132,25 |

117,75 |

12,31% |

1 |

|

|

Кировоградская |

130,50 |

130,75 |

-0,19% |

-1 |

|

|

ineF |

Херсонская |

122,25 |

115,50 |

5,84% |

0 |

|

Сумская |

114,25 |

114,50 |

-0,22% |

0 |

Динамика областей за 12 месяцев подтверждает выводы, приводимые выше. В течении текущего года начинает формироваться тенденция по ухудшению результатов деятельности ряда областей. Преждевременно говорить о необратимых изменениях: ряд регионов имеет возможность»отыграть назад» свои результаты. Но общая тенденция настораживает.

Как и ранее, наибольший интерес представляют области, по которым проходит разделение лучших и худших. Речь идет о категории ineD (средний уровень инвестиционной эффективности). По мнению рейтингового агентства Евро-Рейтинг, большая часть из находящихся там областей, скорее могут ухудшить свои результаты, чем улучшить их. Для всех, находящихся там регионов, характерны несколько особенностей: низкая активность иностранных инвесторов (часто – отрицательный чистый приток ПИИ), невысокие заработные платы (исключение – Запорожье и Закарпатье) и объемы строительных работ (исключение – Ровненская). При этом, высокие значения, как правило, обеспечиваются за счет темпов роста, а не объемов. Соответственно, данные регионы не имеют достаточного «жирка» на случай возникновения неблагоприятных условий. Чуть лучше чувствует себя Закарпатская область, успевшая за последние годы улучшить свои результаты. Но, даже ей не удалось достичь стабильности большинства показателей.

Те области, которые находятся в рейтинге ниже, демонстрируют худшие результаты. Их периодические подъемы связаны, как правило, с резким улучшением 1-2 параметров, что позволяет повысить конечную оценку по данному показателю. Но эти улучшения не приводят к цепной реакции. И, в конце концов, результаты вновь ухудшаются.

О рейтинге. Цель рейтинга инвестиционной эффективности – определить, какой результат от привлечения инвестиций получил тот или иной регион.

Исследования проводились по 22 областям Украины, без Донецкой и Луганской. Итоговый рейтинг базируется на оценке результатов по двум составляющим: инвестиционная активность (капитальные инвестиции, иностранные инвестиции и строительные работы) и социально-экономический эффект от инвестиций (заработная плата, введение жилья в эксплуатацию, трудоустройство безработных и оказанные услуги). Методология расчета рейтинга изложена на сайте рейтингового агентства Евро-Рейтинг.

Данные о достигнутом социально-экономическом эффекте свидетельствуют о степени успешности привлечения средств и их влиянии на повышение благосостояния территориальной общины. Полученный результат является косвенной оценкой эффективности деятельности местной власти по реализации своих социально-экономических функций. Результаты исследования позволяют также оценить инвестиционную привлекательность региона – через рост или снижение инвестиционной активности.

Расчет рейтинга проводиться ежеквартально. Расчетные показатели определяются за период в двенадцать месяцев. Подобный подход позволяет выявить область, инвестиционная эффективность которых является стабильно высокой, что может свидетельствовать о наличии успешных хозяйственных практик в регионе. Также будут определены области, нуждающиеся в повышении эффективности использования инвестиций, возможно – путем пересмотра стратегически-управленческих решений. Кроме того, рейтинговая оценка является ориентиром для населения, в части понимания качества работы местной власти.