Последние годы Киевская область серьезно конкурирует со столицей за покупателя на первичном рынке недвижимости. Жилья в области вводится не меньше, чем в Киеве (около 5 млн. кв. м в 2014-2016 гг. против 4,2 млн. кв. м, соответственно), объемы продаж также сопоставимы. Новостройки, располагающиеся за пределами кольцевой дороги, дешевле, чем в Киеве. Есть отличия и по набору качественных параметров. Покупатель часто становиться перед выбором, купить дешевле в области или дороже, но в Киеве. Очевидно, что при принятии столь важного решения, как приобретение недвижимости, стоит принимать во внимание как можно больше параметров. Ниже пойдет разговор об особенностях застройки Киевской области, ее специфике и перспективах.

В рамках изучения рынка первичной недвижимости Киевской области было исследовано порядка 200 проектов, строительные работы на которых продолжаются с разной степенью интенсивности. Задекларированный срок введения в эксплуатацию большинства из них – 2017 г. Однако, существует целый ряд крупных жилищных комплексов, окончательное завершение работ на которых не следует ожидать ранее 2020 г.

Евро-Рейтинг исключил из аналитического исследования примерно 20% от общего числа жилищных комплексов. Причины таких действий следующие:

– ограниченная информация по жилищному комплексу (часть проектов даже не имеют своего собственного сайта);

– отсутствие активных строительных работ (зафиксированы неоднократные переносы срока введения объекта в эксплуатацию, изменения на строительных площадках не происходят 3-и и более месяца);

– наличие обоснованных сомнений в правомерности выполнения строительных работ (существуют предостережения государственных или местных органов власти относительно незаконности строительства).

Где строят в Киевской области

В ходе исследования выделено 160 жилищных комплексов, строительство которых ведется по всей территории Киевской области. При этом, ведется достаточно неравномерно: на Киево-Святошинский район приходится чуть менее 80% от общего числа объектов. В Вышгородском и Бориспольском районах строится по 7%, в Броварском – 5% от всех проектов, возводимых в области.

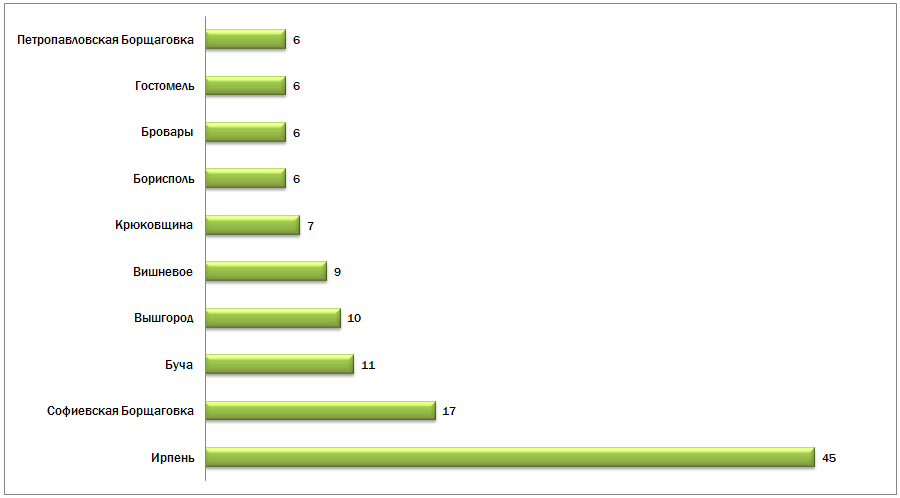

Если рассматривать строительную активность по городам, то самой высокой она будет в Ирпене: 45 жилищных комплексов, находящихся на разных стадиях строительства.

Рисунок 1. ТОП-10 городов Киевской области, в которых возводится самое большое количество жилищных комплексов на начало 2017 г., единиц

По количеству возводимых жилищных комплексов Ирпень намного обогнал все остальные населенные пункты Киевской области. В то же время, в городе значительно меньше массовых застроек, свойственных другим районным центрам или даже селам. Там наблюдается строительство не отдельного дома или жилищного квартала, состоящего из 8-20 объектов. Речь идет о «городе в городе», когда возводится от 30 до 100 жилых домов, не считая сопутствующей инфраструктуры. Таких масштабных жилищных проектов в регионе около трети, преимущественно – в Киево-Святошинском районе.

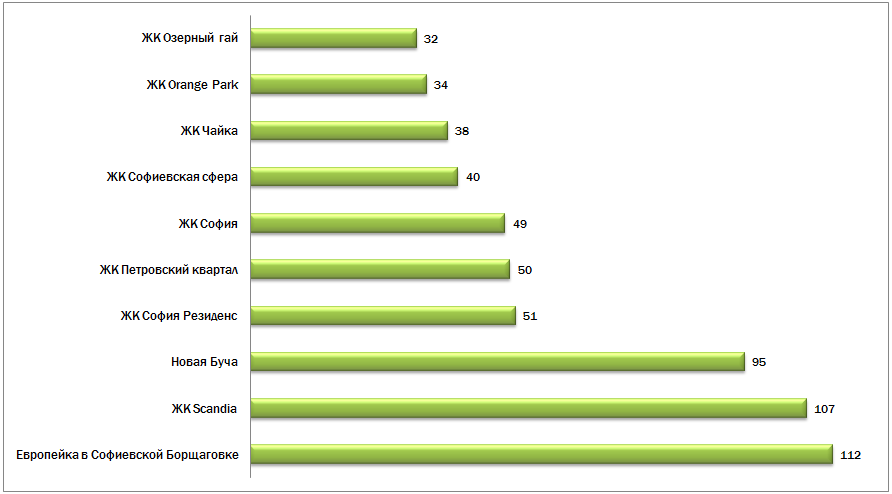

Рисунок 2. ТОП-10 жилищных комплексов Киевской области, в которых возводится самое большое количество жилых домов на начало 2017 г., единиц

Заметим, что цифры, приведенные выше, могут меняться, как правило, в сторону роста. Больше всего крупномасштабных проектов реализуется в: Софиевской Борщаговке, Броварах и Буче. Если все они будут завершены, то жилой фонд этих городов вырастет почти на 700 домов. На части объектов сейчас выполнено не менее половины строительных работ, например: ЖК София (построено 5 из 6 очередей), ЖК Львівський маєток (сдана 21 из 28 очередей) ЖК София Клубный (завершено 7 из 11 зданий), ЖК Лесной квартал (построено около половины домов). Другие жилищные комплексы недавно стартовали, в т.ч. – самые крупные: ЖМ Нова Буча, ЖК Scandia, Европейка в Софиевской Борщаговке.

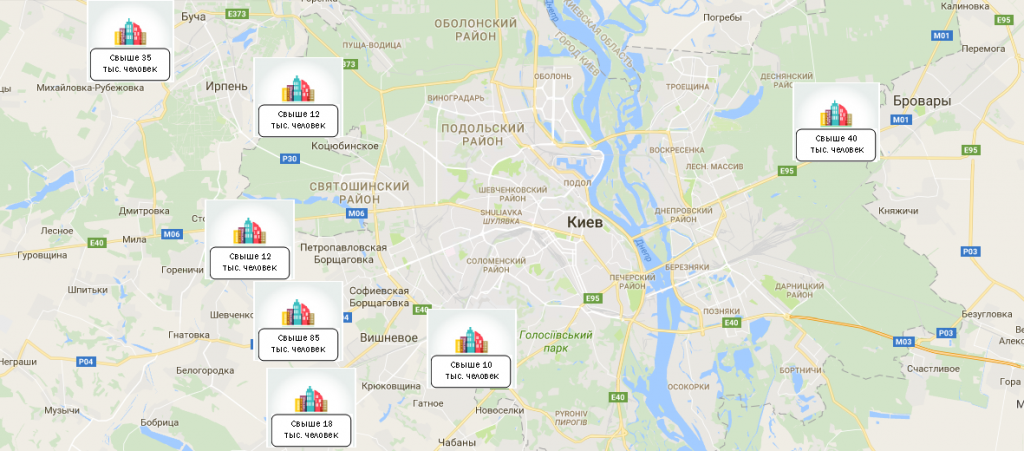

По оценкам Евро-Рейтинг реализация лишь самых крупных проектов должна обеспечить строительство около 125 тыс. квартир, в которых смогут проживать не менее 250 тыс. человек. При этом основной рост может прийтись на семь населенных пунктов: Софиевскую Борщаговку, Бровары, Петропавловскую Борщаговку, Бучу, Ирпень, Крюковщину и Вишневое – более 200 тыс. человек. Понятно, что далеко не все покупатели недвижимости будут приезжими, однако, существующий потенциал роста населения необходимо будет подкрепить соответствующим развитием инфраструктуры.

Рисунок 3. Потенциальное увеличение числа жителей населенных пунктов Киевской области, где реализуются крупные строительные проекты

Одна из ключевых проблем, которая уже сегодня стоит перед покупателями недвижимости в Киевской области – это транспортная доступность к столице. Жители многих городков, коттеджных поселков и городов районного значения сталкиваются с ежедневными трудностями, связанными с въездом и выездом из Киева в утреннее и вечернее время. Поездка из Киево-Святошинского района, даже если речь идет о прилегающих к столице Петропавловской Борщаговке, Вишевом или Коцюбинском, предполагает необходимости хотя бы незначительного движения по Кольцевой дороге. Уже сегодня ее перегрузка даже не в пиковые часы является очевидной. С дальнейшим развитием загородного строительства эта проблема лишь усугубиться. К ней стоит добавить возрастающую нагрузку на дороги местного значения, зачастую не рассчитанные на резко возрастающее количество автомобильного транспорта.

Лучше обстоит ситуация с другими направлениями: броварским, бориспольским, вышгородским и обуховским. Не смотря на растущие объемы строительства, перегруженность автомагистралей здесь ощущается несколько в меньшей мере. Учитывая задекларированные намерения застройщиков, эти маршруты будут испытывать меньшую нагрузку в ближайшие 3-5 лет.

Исследования предпочтений покупателей загородной недвижимости показывают, что многие из них готовы осознано принимают возможные потери, связанные с усложнением транспортной доступности, взамен на более высокое качество экологии и рекреации. Впрочем, есть еще один фактор, который следует учитывать и покупателям и застройщикам: обеспеченность социальной и торгово-развлекательной инфраструктурой.

Активное строительство в Киевской области коснулось, как отмечалось выше, не только городов областного значения, но и сел, расположенных поблизости от столицы. Инфраструктура большинства из них не рассчитана на резкое увеличение количества населения. Ведь в ряде случаев, после завершения строительства крупного комплекса, число жителей может удвоиться, а иногда и утроиться.

Это обычная практика массового строительства в Украине, когда имея земельный участок и возможность подключиться к коммуникациям, застройщик стремиться расширить масштабы ранее задекларированного проекта. При этом он далеко не всегда вкладывает средства в расширение/модернизацию инженерно-транспортной инфраструктуры. В результате, жители могут столкнуться с дефицитом объектов социального назначения (школы, детские садики, больницы) или проблемами коммуникаций (перегрузка существующих инженерных сетей, сложности с проездом в жилищный комплекс или выездом из него в «час пик»).

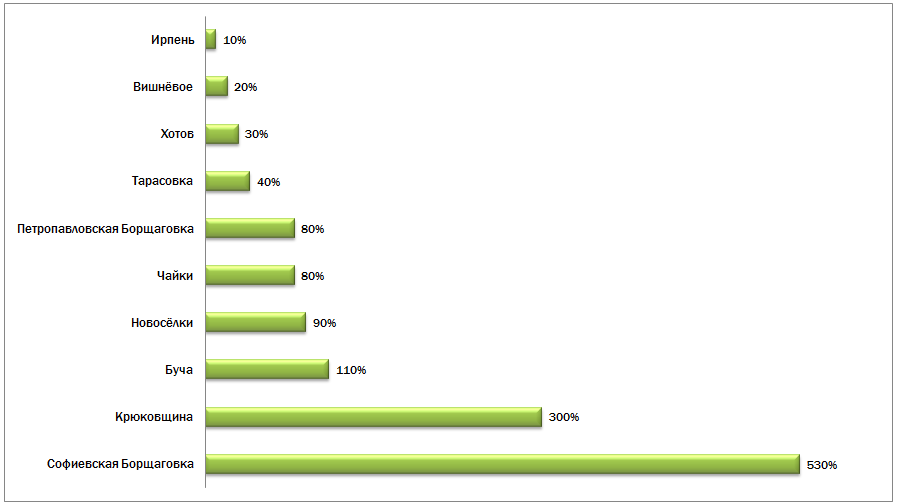

Рисунок 4. Потенциальное увеличение числа жителей населенных пунктов Киево-Святошинского района после введения в эксплуатацию строящихся крупных жилищных комплексов, %

Приведенные выше расчеты базировались на информации о численности жителей соответствующих населенных пунктов в 2012-2015 гг. и вероятном количестве граждан, которые могут заселиться в возводимые комплексы (на основе данных о количестве квартир в этих комплексах). Достижение подобного соотношения (числа проживающих на сегодня к новоприбывшим) возможно в 2022-2025 гг., когда планируется завершение большинства крупных проектов. Общая тенденция понятна, по отдельным населенным пунктам (например – Ирпень), она может усиливаться, если принять во внимание все проекты, реализуемые на территории муниципалитетов, а не только крупные.

Следует ожидать, что наибольшая нагрузка ляжет на близлежащие к Киеву населенные пункты: Софиевскую и Петропавловскую Борщаговку, Крюковщину, Новоселки, Чайки. Некоторые из них сегодня выглядят явно перегруженными и по своим размерам скорее отвечают понятию «поселок городского типа» или «город», чем село. Очевидно, что их коммунальная инфраструктура уже сейчас требует расширения, поскольку ее мощности не рассчитаны на такое количество жителей. Решение подобных вопросов находится в компетенции районных и областных властей (локальные подключения – местных). Застройщик обычно не принимает на себя строительство крупных инфраструктурных объектов. Этот момент стоит принимать во внимание покупателям загородной жилой недвижимости.

А вот вопросы, связанные в развитием социальных объектов и торгово-развлекательных комплексов, также отстающих от темпов жилищного строительства в Киевской области, могут быть решены в значительной степени силами самих девелоперов. Это обусловлено как меньшей стоимостью подобных проектов так и их более быстрой окупаемостью, а также – влиянием наличия подобной инфраструктуры на цену недвижимости. Такое инвестирование очень часто является непрямым критерием оценки надежности самих застройщиков. Как правило, те девелоперы, которые серьезно относятся к своим обязательствам, включают в смету проекта возведение социальных и торгово-развлекательных объектов. В данном случае Киевская область не является исключением.

Кто строит в Киевской области

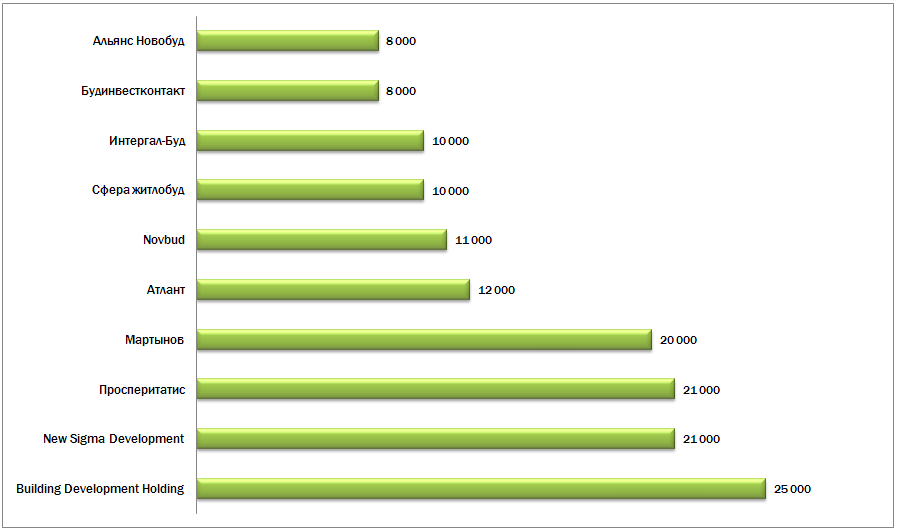

Учитывая масштабы строительства и обширные территории Киевской области, количество компаний, которые реализуют здесь свои проекты давно превышает число сто. Однако, как и в Киеве, в области существуют свои лидеры. Часть из них работает и в столице. Другие продолжают активно развивать свои проекты в регионе. Евро-Рейтинг выделил десять компаний, осуществляющих самые масштабные стройки в Киевской области (по количеству потенциальных жителей).

Рисунок 5. ТОП-10 застройщиков Киевской области, исходя из числа жителей, которые смогут поселиться в строящихся на данный момент жилищных комплексах, чел.

Список застройщиков может быть расширен за счет тех компаний, которые только завершили крупные строительные проекты или заканчивают на них работу. В частности, это: Омокс, Північна будівельна компанія, Синергия, Comfort Life, ADH, SAVO Bross Invest, Linevich Group.

Практически все, перечисленные выше компании-застройщики имеют позитивный опыт и уже вводили в эксплуатацию не один объект. В контексте данной статьи наибольший интерес представляет их подход к развитию социальной и торгово-развлекательной инфраструктуры в жилищных комплексах, которые сегодня строятся. В рамках формирования рейтинга комфортности по Киевской области Евро-Рейтинг проанализировал открытую информацию по масштабным проектам и свел ее в виде табличного материала.

Таблица 1 Обеспечение 20 крупнейших строек Киевской области собственной социальной и торгово-развлекательной инфраструктурой

| Название комплекса | Застройщик | Школа | Детский сад | Торгово-развлекательная инфраструктура | Рекреационная инфраструктура | Прочее |

| ЖК Новая Буча | New Sigma Development | 4 школы на 3 150 мест | 7 детских садиков на 845 мест | Торгово-развлекательный комплекс, супермаркет, полифункциональний центр с офисными и торговыми помещениями, коммерческие помещения | Центр спорта, стадион, спортивные сооружения, парковая зона | Медицинские заведения, аптеки |

| ЖК Scandia | Просперитатис | 2 школы | 5 садиков | Супермаркеты, магазины, кафе и рестораны, | Спортклубы, парковая зона | Аптеки |

| ЖК София[*] | Мартынов | Школа и гимназия | Детский сад | Магазины, кафе, рестораны, объекты сферы услуг | Спортклубы, фитнес-центры, бассейн, спортзалы | Медицинские заведения, аптеки |

| Европейка в Софиевской Борщаговке | Building Development Holding | Школа | 2 детских садика | Супермаркет, бизнес-центр, коммерческие помещения | Спортклубы, стадион, зеленая зона | Медицинские заведения, аптеки |

| ЖК София Резиденс | Мартынов | Школа на 1000 мест | 2 детских садика на 500 мест | Супермаркеты, магазины, кафе и рестораны | Скейт-парк, стадион, велоплощадки, спортзалы | Медицинские заведения, аптеки |

| ЖК Софиевская сфера | Сфера житлобуд | Школа | Детский сад | Торговый центр, магазины, кафе и рестораны | Спортклубы, парковая зона | Аптеки |

| ЖК Озерный гай (Гатное) | Интергал-Буд | Школа | 2 детских садика | Торговый центр, магазины, кафе и рестораны, объекты сферы услуг | Стадион, фитнес-центр, велодорожки, спортзалы, парковая зона | Медицинские заведения, аптеки |

| ЖК Лесной квартал | Альянс Новобуд | Детский сад | Супермаркеты, магазины, кафе, объекты сферы услуг | Спортивные сооружения | Аптека | |

| ЖК Софиевская Слободка | Будинвестконтакт | Супермаркеты, магазины, кафе и рестораны, объекты сферы услуг | Спортивные сооружения, фитнес-центр, спортклуб | Поликлиника и аптеки | ||

| ЖК Чайка* | Омокс | Школа I ступени и школа I-III ступени | 2 детских садика (1 из них государственный) | Магазины, кафе и рестораны, объекты сферы услуг | Спортивные сооружения, фитнес-центр, спортклубы, спорткомплекс, стадион, парковая зона | Медицинский центр, стоматология, аптеки, акушерский пункт |

| ЖК Новые Теремки | Novbud | Детский сад | Магазины, кафе, объекты сферы услуг | Спортивные сооружения, спортклуб, парковая зона | Аптеки | |

| ЖК София Киевская | Укрполискорм | Супермаркет, магазины, кафе, ресторан, объекты сферы услуг | Спортивные сооружения | Аптека и стоматология | ||

| ЖК Атлант (Коцюбинское) | Атлант | Детский сад | Торговый центр, магазины, кафе, объекты сферы услуг | Спортивные сооружения, фитнес-центр, парк | Аптеки | |

| ЖК Европейське місто* | SAVO Bross Invest | Магазины, кафе, объекты сферы услуг | Спортивные сооружения, спорткомплекс с бассейном, детский клуб | Аптеки | ||

| ЖК Барселона | Барселона Ю ЕЙ | Школа | Детский сад | Магазины, кафе, объекты сферы услуг | Спортивные сооружения, фитнес-центр, стадион | Аптеки |

| ЖК Олимпийский | Атлант | Торгово-развлекательный центр, магазины | Спортивные сооружения | Аптека | ||

| ЖК Сонячна Оселя | Меліоратор | Детский сад на 240 мест | Магазины, кафе, объекты сферы услуг | Спортивные сооружения | Аптеки | |

| ЖК iHome | Украинская строительная компания | Школа | Детский сад | Торгово-развлекательный центр, магазины, кафе, объекты сферы услуг | Спортивные сооружения, спорткомплекс с бассейном, стадион | Аптеки |

| ЖК Львовский | Building Development Holding | Школа | Детский сад | Магазины, кафе, объекты сферы услуг | Спортивные сооружения, спорткомплекс | Аптека и стоматология |

| ЖК Петровский квартал* | Novbud | 2 детских садика | Супермаркет, магазины, кафе, ресторан, объекты сферы услуг | Спортивные сооружения, фитнес-клуб, поля для игр | Медицинский центр, аптеки |

Как видим, крупные жилищные комплексы могут весьма различаться по уровню развития социальной и торгово-развлекательной инфраструктуры. В ряде случаев девелопер декларирует или даже реализует идею «город в городе», стараясь максимально насытить свой проект необходимыми объектами. На другом «полюсе» находятся застройки, в которых только первые этажи отводятся под коммерческие помещения. Здесь изначально планируется решать вопросы за счет уже существующей местной инфраструктуры или ранее введенных жилищных комплексов.

Последний подход более характерен для объектов эконом-класса. Однако, и ряд комплексов, которые позиционируют себя в комфорт-классе, также не активно финансируют строительство школ, детских садиков или торгово-развлекательных центров. Причины весьма прагматичны: во-первых, изначально невысокие цены жилья и ограниченность собственных финансовых ресурсов оказывают серьезное давление на инвестиционные возможности застройщика; во-вторых, нет четкой уверенности в сохранении стабильного спроса, что заставляет переносить необязательные расходы на более поздний срок; в-третьих, низкий уровень требований со стороны большинства покупателей позволяет предлагать жилье с минимальным набором дополнительных удобств.

Существует еще один интересный момент, связанный с развитием инфраструктуры: низкое качество учета реального числа проживающих в населенном пункте. Покупатели жилья, зачастую, не меняют свою прописку. В результате, в населенном пункте может фактически проживать 30 тыс. человек, а статистика говорит только о 15 тыс. жителей. Как следствие, существующая инфраструктура, расчетная нагрузка которой позволяет обслуживать, например 25-35 тыс., кажется более чем достаточной. И вводить новые объекты смысла нет. Однако реально, она работает уже на пределе своих возможностей, и подключение еще 5-10 тыс. может спровоцировать проблемы или с коммуникациями или с перегрузом социальных объектов.

Подводя итоги обзора заметим, что активное строительство в Киевской области имеет свои плюсы и минусы. С одной стороны, покупатель недвижимости получает квартиру в регионе по более доступной цене, чем в столице и с более высокими показателями по экологии (как правило, поскольку ряд объектов и Киевской области строятся в весьма проблемных местах). С другой стороны, он сталкивается с достаточно большим комплексом проблем: транспортная доступность, работа коммуникаций, загрузка школ и дошкольных учреждений, медицинских объектов (в ряде случаев – их отсутствие), более низкий, по сравнению с Киевом, набор торгово-развлекательных услуг. Поэтому инвестиция в недвижимость, как и любое другое вложение крупной суммы денег требует принятия продуманного решения, построенного на изучение всех преимуществ, недостатков и последствий подобных действий для себя и своей семьи. Что касается качества жилья, которое возводится в Киевской области, этот вопрос будет рассмотрен в следующем материале.

Продолжение: Особенности застройки Киевской области. Класс “эконом”

[*] Указаны уже построенные объекты