Иностранные инвестиции в Украину в первом квартале 2017 г. выросли на 2,2%, с $44,8 млрд. до $45,8 млрд. Если сравнивать с началом 2016 г., рост будет еще более значительным – 3,9%. При этом увеличение произошло как акционерного капитала нерезидентов (на $733,3 млн. или 2% за квартал) так и средств, полученных за счет использования долговых инструментов ($230,3 млн. или 3,1% в январе-марте 2017 г.). Прирост зафиксирован практически во всех областях Украины.

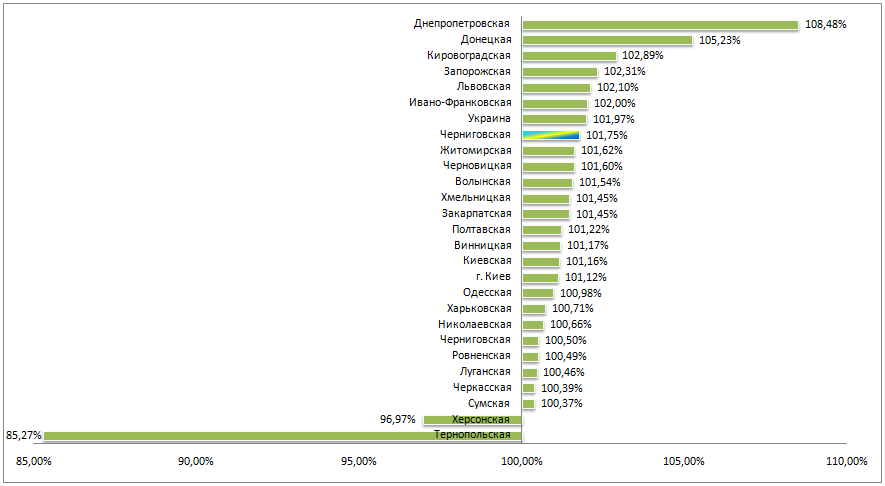

Рисунок 1 Рост объемов акционерного капитала нерезидентов по регионам Украины в первом квартале 2017 г., %

Как видим, даже в таких, на первый взгляд, проблемных областях, как Донецкая и Луганская акционерный капитал нерезидентов увеличился на 5,2 и 0,5%% соответственно. Лишь две области продемонстрировали снижение показателей: Херсонская и Тернопольская. Самые же лучшие результаты продемонстрировала Днепропетровская область – за квартал объем иностранных инвестиций вырос почти на 10%.

Впрочем, делать позитивные оценки не стоит. Приведенные данные имеют существенный недостаток: они показывают определенные изменения за период, но не позволяют оценить реальное положение дел в регионе. Все потому, что итоговый показатель корректируется с учетом изменения курсовой разницы. Напомним, что инвестиции в Украину поступают не только в долларах США, но и в валюте других стран. Их регистрация осуществляется в этой валюте (если она определена как конвертируемая НБУ) или в валюте Украины. Затем, с целью обеспечения сопоставления, результаты публикуются в долларах США. Поскольку на каждом этапе курс доллара по отношению к другим валютам изменяется, возникает курсовая разница, на которую увеличивают или уменьшают показатель зарегистрированного акционерного капитала нерезидентов.

Курсовая разница существенно влияет на конечный показатель. В первом квартале текущего года в страну поступило акционерного капитала нерезидентов на сумму в $393 млн., а выбыло – на $113 млн. Чистый приток составил $280 млн. (0,75% прирост к объемам на 1.01.17 г.) А курсовая разница обеспечила дополнительный прирост в $247 млн. (т.е., примерно такой же). В результате, конечный показатель увеличился, но фактический прирост оказался значительно ниже.

Для понимания влияния курсовой разницы целесообразно сопоставить данные первого квартала 2017 г. с аналогичными показателями в январе-марте 2016 г. Чистый прирост акционерного капитала нерезидентов (разница между поступившими и выбывшими иностранными инвестициями за соответствующий период) в первом квартале 2017 г. в три раза ниже, чем в соответствующем периоде 2016 г.: $280 и $950 млн. соответственно. Напомним, что в январе-марте прошлого года в Украине акционерный капитал нерезидентов зарегистрирован на сумму в $1 036 млн., а его выбытие оценено в $86 млн. В то же время, увеличение акционерного капитала нерезидентов, полученное за счет чистого прироста и курсовых разниц за этот период составило только $297 млн. против $733 млн. в 1 квартале 2017 г.

Курсовые разницы оказались именно тем фактором, который обеспечил столь значительное отклонение. В январе-марте 2016 г. данный показатель имел отрицательное значение ($634 млн.). В этом году, как отмечалось выше – положительное, $247 млн. В результате, при значительно меньшем чистом притоке акционерного капитала в Украину, его общий объем оказался большим, чем в первом квартале прошлого года.

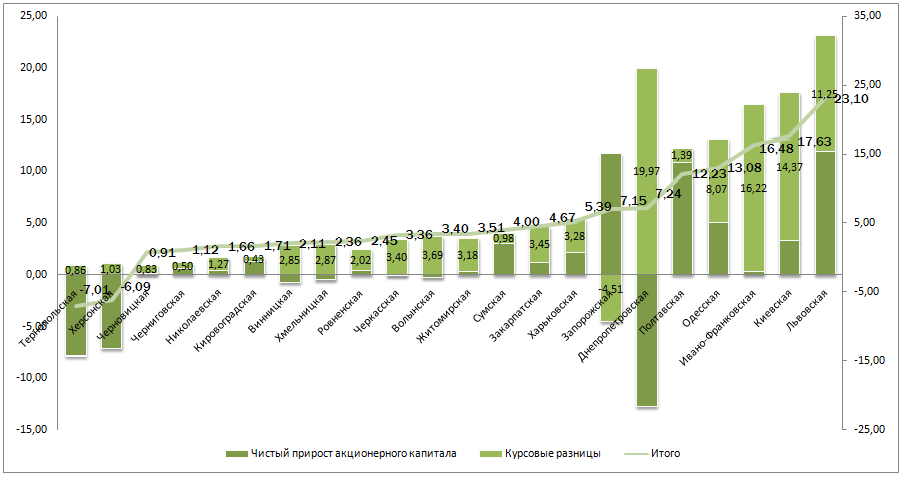

В разрезе областей ситуация выглядит еще более любопытно. Очень многие лидеры, приведенные на первой диаграмме, оказались таковыми только благодаря пересчету иностранных инвестиций с поправкой на курс валют.

Рисунок 2 Изменение объемов акционерного капитала нерезидентов по регионам Украины в первом квартале 2017 г., млн. дол. США[1]

Чистый приток акционерного капитала нерезидентов в первом квартале 2017 г. в 22 региона Украины (без учета Донецкой и Луганской областей и г. Киева) составил $23 млн., что в 8,5 раз меньше, чем за соответствующий период прошлого года. В то же время, это намного лучше, чем отток, который был зафиксирован в четвертом квартале 2016 г. на уровне $25 млн.

Такие области, как Днепропетровская, Ивано-Франковская, Одесская, Киевская, Харьковская, Закарпатская, в значительной степени и Львовская показали высокий результат благодаря проведению переоценки валютных поступлений с учетом изменения курса валют. Если же исходить исключительно из объемов поступления средств в течении трех месяцев, лидеры изменяться: Днепропетровская и Ивано-Франковская области переместятся вниз списка, а в первую десятку войдут Кировоградская и Черниговская области. Измениться и тройка лидеров, в которой помимо Львовского региона будут находится Полтавский и Запорожский.

Еще более показательным будет сравнение чистого роста инвестиций (квартал к кварталу). В этом случае можно увидеть реальное изменение ситуации на краткосрочном временном отрезке, когда отброшена корректировка на курсовую разницу и накопленный багаж предыдущих периодов. Например, по Украине картина будет иметь следующий вид: по сравнению с первым кварталом прошлого года чистый рост составил всего лишь 29,4%. Иными словами, имеем падение на 70%. Однако, если проводить сопоставление с предыдущим трехмесячным периодом, был показан рост – 175% (увеличение – на 75%).

Подобные колебания объемов иностранных инвестиций связанны с выполнением требований НБУ о докапитализации банков. Именно данная норма обеспечила рост акционерного капитала нерезидентов в 2015-2016 гг. Как Евро-Рейтинг уже писал ранее, пик поступлений по данной статье пройден. И сейчас можно наблюдать реальную картину интереса иностранных инвесторов к украинской экономике. Если судить по показателям Украины в целом, то ситуация улучшается, по сравнению с последним кварталом 2016 г. Как меняется положение дел в регионах, отображено ниже.

Таблица 1. Чистый прирост акционерного капитала по регионам Украины в 1 квартале 2017 г.

| Область | Чистый прирост акционерного капитала, $ тыс. | Темпы чистого прироста акционерного капитала, % | |

| к 1 кв. 2016 г. | к 4 кв. 2016 г. | ||

| Винницкая | -748,6 | -3565,74% | -520,09% |

| Волынская | -289,1 | -503,21% | 17,42% |

| Днепропетровская | -12 730,0 | -272,35% | 92,20% |

| Житомирская | 333,4 | -83,12% | -94,18% |

| Закарпатская | 1 210,6 | 136,95% | 164,38% |

| Запорожская | 11 658,5 | -45,88% | 1306,63% |

| Ивано-Франковская | 264,5 | 1275,56% | -98,29% |

| Киевская | 3 253,8 | -85,72% | 104,49% |

| Кировоградская | 1 276,0 | -77,73% | -55,98% |

| Львовская | 11 851,5 | 309,77% | -39,03% |

| Николаевская | 386,8 | -90,50% | 179,48% |

| Одесская | 5 011,8 | -22,10% | -41,93% |

| Полтавская | 10 843,3 | 647,66% | 106,74% |

| Ровненская | 431,8 | 107,94% | -69,36% |

| Сумская | 3 022,6 | 6,28% | 2295,06% |

| Тернопольская | -7 867,7 | -2076,40% | -272,56% |

| Харьковская | 2 113,9 | -98,39% | 165,33% |

| Херсонская | -7 126,8 | -259,12% | -749,19% |

| Хмельницкая | -507,5 | -24,39% | -153,81% |

| Черкасская | -44,8 | -121,93% | -101,89% |

| Черновицкая | 86,6 | -43,80% | -76,58% |

| Черниговская | 624,2 | 37,70% | -99,58% |

В первом квартале текущего года 15 из 22 областей продемонстрировали чистый прирост акционерного капитала нерезидентов. Конечный позитивный результат (увеличение акционерного капитала нерезидентов) еще пяти областей (Винницкой, Волынской, Днепропетровской, Хмельницкой и Черкасской) был обеспечен благодаря курсовым разницам (см. Рисунок 2). Если оценивать ситуацию без их учета, выбытие ПИИ из этих регионов в первом квартале превысило поступления средств иностранных инвесторов. Тернопольская и Херсонская области не смогли обеспечить позитивный баланс даже с учетом курсовых разниц.

По сравнению с первым кварталом 2016 г. отмечается явное ухудшение показателей по большинству регионов. Несмотря на прирост ПИИ только 7 областей смогли превысить показатели соответствующего периода прошлого года. Сравнительно с четвертым кварталом отмечается некоторое улучшение: таких областей уже 9. Правда, в двух из них, Волынской и Днепропетровской, просто замедлились темпы оттока.

В целом, общая картина с поступлением иностранных инвестиций в украинскую экономику получается несколько иная, чем могла сформироваться лишь исходя из данных об изменении акционерного капитала нерезидентов. Чистый приток ПИИ в январе-марте 2017 г. существенно уступает показателям первого квартала прошлого года, хотя и превосходит результаты предыдущего квартала. Количество регионов, в которых поступление инвестиций нерезидентов превышает их выбытие, почти такое же, как год назад (15 и 16 областей на конец января марта в 2016 и 2017 гг. соответственно). Темпы роста в большинстве регионов замедлились: только 7 из них смогли превысит показатели прошлого года. Несколько лучше ситуация выглядит, по сравнению с четвертым кварталом 2016 г., однако изменения не настолько существенные, чтобы говорить о кардинальном изменении ситуации.

Евро-Рейтинг не ожидает, что в 2017 г. области смогут существенно улучшить показатели предыдущего года. Ведь за первые три месяца в регионы поступило менее 10% от суммы, которая была зафиксирована по итогам прошлого года ($291 млн.). Последние несколько лет отсутствуют знаковые проекты с участием иностранных инвесторов. Собственно, и результат прошлого года был обеспечен за счет докапитализации банка в Харьковской области ($130 млн.) и табачной фабрики в Черниговской ($150 млн.). Т.е., речь идет не столько о реальном вводе капитала, а о выполнении требований регулятора.

Можно констатировать, что иностранные инвесторы не готовы возвращаться на периферию. Заявления о начале инвестиционных проектов с участием иностранного капитала пока не начали воплощаться в реальность на региональном уровне. Статистикой не зафиксированы поступления соответствующих средств в области. Если в столице фиксируется прирост акционерного капитала нерезидентов (хотя, по прежнему – преимущественно в финансовую сферу), регионы не могут похвастаться подобным. Явно снизился или вообще пропал интерес инвесторов к таким областям, как Днепропетровская, Киевская, Одесская и Харьковская.

Вполне вероятно, что это обусловлено изменением экономического развития страны и ее переориентацией на Евросоюз. Напомним, что в последние десятилетия в промышленный сектор направлялись ПИИ, преимущественно из России. Определенное оживление инвестиционной активности нерезидентов отмечается в Полтавской и Львовской областях, и быть может, является первыми признаками возобновления интереса. А также – поиска новых ниш инвестирования в Украину. Увеличение притока средств может произойти не раньше, чем во втором полугодии 2017 г.

Украина пока мало что может предложить для иностранного инвестора. Позитивными факторами остаются: рост ВВП, отсутствие политических скандалов, сохранение сотрудничества с МВФ, как подтверждение выбранного вектора развития, сохранение относительной стабильности на востоке Украины. В этих условиях возможно возрождение интереса спекулятивного капитала, готового поддержать отдельные проекты в аграрном, ИТ- и, вероятно, промышленном секторах.

Получение безвиза может стать стимулом для притока иностранного капитала в сферу услуг. Также вероятно продолжение и расширение сотрудничества в части инфраструктурных проектов. Однако, как и прежде, оно будет происходить, преимущественно за счет заемных средств или привлеченных грантовых ресурсов: механизм функционирования государственного и частного партнерства остается несовершенным. Поэтому, если показатели 2016 г. будут превышены или даже повторены, можно будет говорить о существенном успехе и восстановлении интереса иностранных инвесторов к стране: ведь такого источника роста, как докапитализация банков уже не будет.

[1] На диаграмме не отражены Донецкая и Луганская и г. Киев. Первые две – из-за военных действий, которые влияют на конечный результат. Киев, т.к. особенности столичного положения обуславливают более высокий приток валюты и полученные результаты не совсем корректны при сопоставлении.