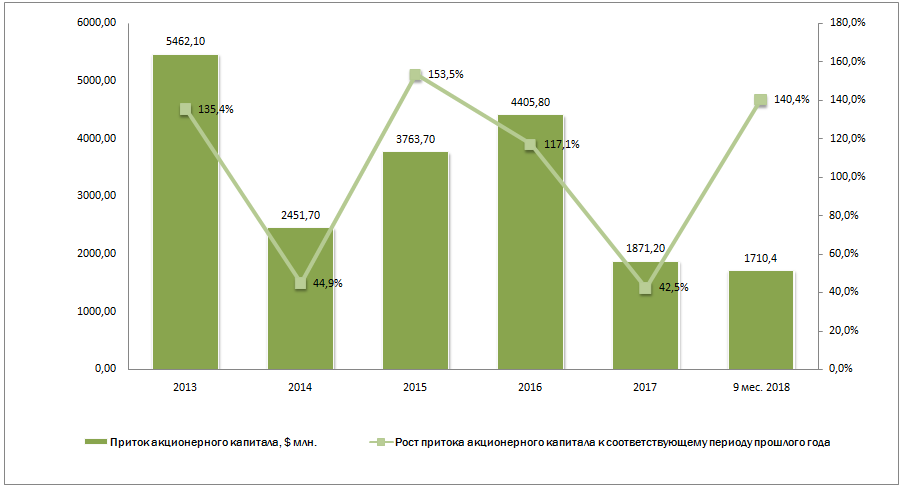

За девять месяцев 2018 г. приток акционерного капитала нерезидентов в отечественную экономику составил $1 710,4 млн. Это всего на $167 млн. меньше, чем за весь 2017 г., и на 40% больше, чем в январе-сентябре 2017 г. Обольщаться этими цифрами не стоит, хотя и проводить «лобовое» сравнение с результатами 2014-2016 гг. также некорректно. Причина проста: в этот период рост иностранных инвестиций ($2,5-4,5 млрд. в годовом измерении) был связан с докапитализацией банков. После того, как необходимые объемы были достигнуты, поступления средств в финансовый сектор практически прекратилось. Поэтому уже второй год подряд мы наблюдаем реальную оценку иностранными инвесторами перспектив украинской экономики.

Рисунок 1 Приток акционерного капитала нерезидентов в Украине в 2013-2018 гг.

Очевидно, что за оставшиеся три месяца результаты 2017 г. будут превышены. Более того, существует вероятность того, что удастся повторить показатели 2014 г.

Какие регионы интересны для иностранного инвестора?

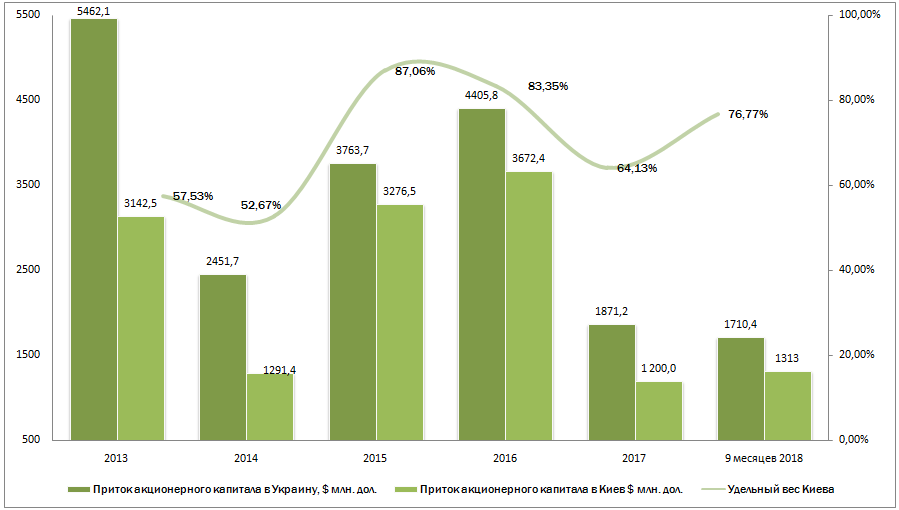

В Украине есть несколько проблем, связанных с учетом иностранных инвестиций. Одна из них заключается в том, что ПИИ регистрируются по месту нахождения головного офиса. Если фактические вложения приходят в регион, но там находится филиал или дочерняя компания, регистрация произойдет в Киеве или другом крупном городе, где расположено представительство. Очень объемно эта ситуация проявилась в 2015-2016 гг., когда рост акционерного капитала банков, собственниками которых были нерезиденты, фиксировался в столице. Как следствие, по данному показателю Киев далеко обошел все остальные регионы. В последние годы отмечается некоторое выравнивание ситуации, однако пока недостаточное.

Рисунок 2 Изменение удельного веса Киева в объеме притока акционерного капитала нерезидентов в Украине в 2013-2018 гг.

В данном исследовании больше внимания будет сосредоточено на регионах, поскольку увеличение иностранных инвестиций именно на периферии свидетельствует об увеличении привлекательности украинской экономики.

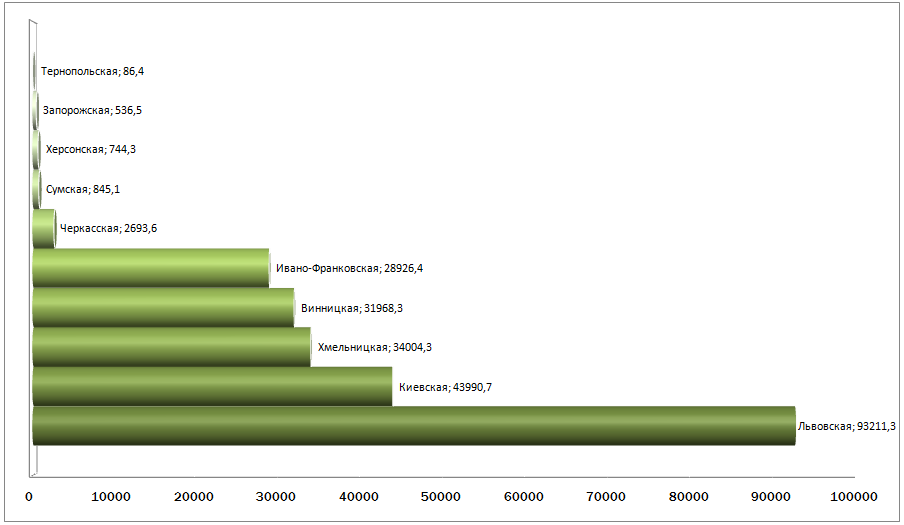

Если сравнивать ситуацию по 22 областям (без учета Донецкой и Луганской), имеем существенное отставание от результатов прошлого года. В январе-сентябре 2017 г. приток капитала нерезидентов составил $526 млн., в то время, как за этот же период текущего года – $393,4 млн. (на 25% меньше). Пятерка областей лидеров и областей аутсайдеров по притоку акционерного капитала нерезидентов приведена ниже.

Рисунок 3 Приток акционерного капитала нерезидентов в регионы Украины в январе-сентябре 2018 г., млн. дол. США

Первая пятерка областей выглядит весьма любопытно: помимо очевидных лидеров, Киевского и Львовского регионов, здесь присутствуют Хмельницкая, Ивано-Франковская и Винницкая области. И их нахождение в данном списке связанна как раз с реализацией новых инвестиционных проектов. В частности, в Хмельницкой области приток инвестиций связан с реализацией в г. Староконстантинове проекта строительства завода по переработке технической конопли. Проект реализуется силами канадской компании Eastern Starr Biotech, Inc., и общий объем вложений составляет около $30 млн. Сразу по несколько проектов в сфере переработки, пищевой промышленности, энергетическом секторе реализуются в Винницкой и Ивано-Франковской областях. Как правило, работы по каждому из проектов были начаты год-два назад, сейчас видны первые результаты, в т.ч. – в виде зарегистрированного притока иностранных инвестиций.

Список аутсайдеров также выглядит несколько необычно. Если низкие объемы ПИИ в Сумскую и Херсонскую области можно, хотя бы частично, объяснить их приграничным положением и рисками ведения бизнеса, то ситуация с Запорожской, Черкасской и Тернопольской вызывает большее удивление. Некоторым оправданием для первой из них служит как раз очередное изменение регистрации ряда крупных компаний, а также изменение учета иностранных инвестиций в 2018 г. Однако, к Черкасской и тем более, Тернопольской областям эти лекала сложно применимы: оба региона находятся на безопасном расстоянии от границы и, не смотря на свой аграрный статус, имеют все основания рассчитывать на привлечение иностранных инвесторов. Возможно, по итогам года ситуация несколько измениться в Черкасской области, где начнется реализация крупного инвестиционного проекта в сфере развития альтернативной энергетики. Ситуация с Тернопольской областью, которая находится в числе аутсайдеров уже несколько лет, вряд ли сильно поменяется за ближайшие 12 месяцев.

И в завершении, о причинах уменьшения показателей января-сентября 2018 г. по 22 областям (без Киева, Донецкой и Луганской областей), по сравнению с соответствующим периодом 2017 г. В прошлом году ПрАТ «А/Т тютюнова компанія «В.А.Т.-Прилуки», расположенное в Черниговской области, увеличило свой уставный капитал более чем на $180 млн. По итогам года это составляет почти 30% от поступления ПИИ в регионы. Такая инвестиция, по мнению рейтингового агентства Евро-Рейтинг является исключением из правил и, более корректно проводить сравнения без учета данной цифры. В этом случае имеем рост по итогам 9 месяцев.

Что в регионах остается?

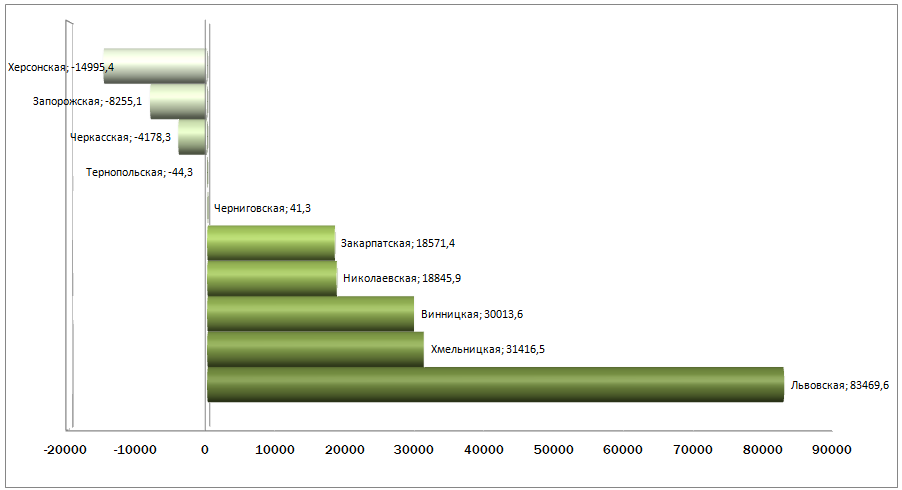

Важно получить ответ на вопрос, не только, сколько регион получает, но и сколько средств в регионе остается. Речь идет о сравнении притока с оттоком акционерного капитала нерезидентов, который происходит в случае закрытия компаний, изменением статуса инвестиций (на портфельные), по ряду других причин. В Украине отток ПИИ значительно ниже, чем приток. Однако в 2018 г. он увеличился и по итогам 9 месяцев составил $491,5 млн. (прирост – 40%). Впрочем, такое изменение связанно с Киевом, в первую очередь – финансовым сектором. В регионах наблюдается обратная картина: отток акционерного капитала нерезидентов замедлился. Более того, только 4 из 22 областей имеют отрицательное значения чистого прироста акционерного капитала (превышение оттока над притоком). Двенадцать месяцев назад таких регионов было 8.

Рисунок 4 Чистый приток акционерного капитала нерезидентов в регионы Украины в январе-сентябре 2018 г., млн. дол. США

Как видим, и среди лидеров и среди аутсайдеров произошли изменения. ТОП-5 лучших покинули Ивано-Франковская область (6 позиция по чистому притоку акционерного капитала) и Киевская (8 позиция). В пятерке аутсайдеров изменение лишь одно – рокировка Сумской и Черниговской областей. Напомним, рейтинговое агентство Евро-Рейтинг прогнозировало, что последняя не сможет повторить прошлогодний результат и, вероятно, существенно ухудшит свое положение.

Выводы и обобщения

Евро-Рейтинг полагает, что 2018 г. изменение ситуации с привлечением иностранных инвестиций приобретает более четкие очертания, по сравнению с предыдущим годом. Нерезиденты постепенно начинают возвращаться в регионы и открывать там новые бизнесы. Стоит учитывать, что рост происходит в воюющей стране, которая находится накануне президентских и парламентских выборов. Возобновление доверия инвесторов при подобных неблагоприятных условиях свидетельствует об изменении их подходов к оценке Украины. Если в 2019 г. удастся избежать серьезных потрясений внутри страны (выборы) и активизации военных действий, можно рассчитывать на дальнейший рост.

Что касается 2018 г., как уже отмечалось ранее, показатели 2017 г. по притоку и, чистому притоку будут превышены. Вместе с тем, пока не стоит ожидать существенного роста ПИИ: не смотря на улучшение общей экономической ситуации в стране и упрощение условий для ведения бизнеса, Украина пока не становится центром притяжения для иностранных инвесторов. Драйвером роста в 2018 г. могла стать приватизация ряда крупных промышленных объектов. Однако этот процесс затормозился и фактические поступления по данной статье в разы ниже тех, которые прогнозировались. Очевидно, что до конца года каких-либо здесь изменений не произойдет. Впрочем, как и в первом полугодии 2019 г. (вероятнее – в течении всего 2019 г.).

Позитивными факторами для инвесторов остаются: рост ВВП, продолжение сотрудничества с МВФ, как подтверждение выбранного вектора развития, сохранение относительной стабильности на востоке Украины. Еще одним фактором выступает относительно недорогая рабочая сила и постепенное вовлечение отечественного бизнеса в европейские структуры. В этих условиях возможно возрождение интереса спекулятивного капитала, готового поддержать отдельные проекты в аграрном, ИТ- и промышленном секторах. В целом же Евро-Рейтинг ожидает, что по итогам 2018 г. объем ПИИ составит $2,2-2,5 млрд.