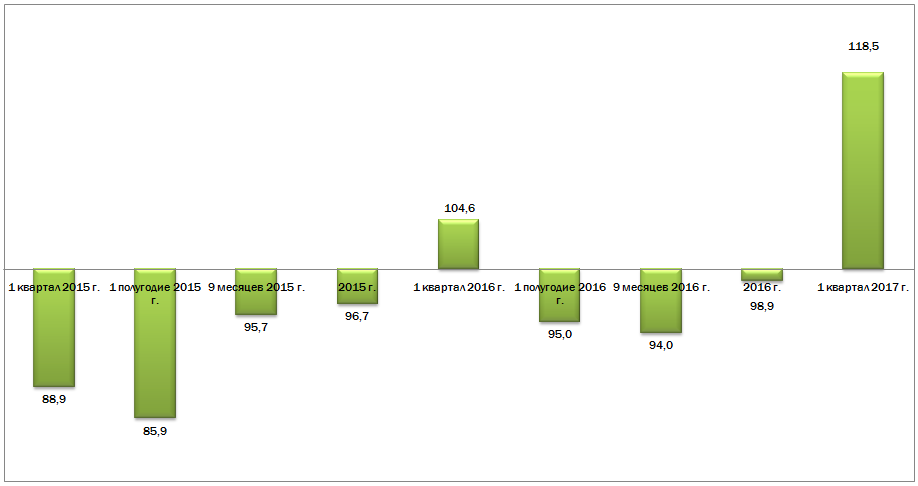

Объемы принятого в эксплуатацию жилья в первом квартале 2017 г. превысили показатели соответствующего периода прошлого года почти на 20%[*]. За январь-март было введено 2 009,3 тыс. кв. м. Последний раз более двух миллионов квадратных метров принимали в эксплуатацию в первом квартале 2014 г. (2 007,8 тыс. кв. м). Зафиксированный прирост является наибольшим, начиная с 1-го квартала 2015 г.

Рисунок 1 Темпы роста принятого в эксплуатацию жилья (с корректировкой в соответствии с Порядком), к соответствующему периоду предыдущего года, %

Увеличение объемов сдачи недвижимости в эксплуатацию уже наблюдалось в первом квартале прошлого года, хотя и в меньших объемах. Тогда позитивный результат не стал тенденцией. Будет ли меняться ситуация в 2017 г.?

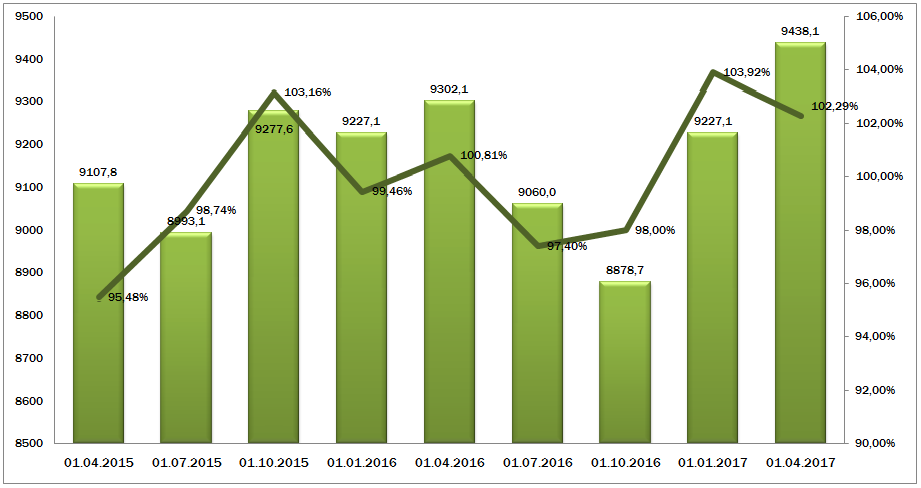

Для ответа на данный вопрос Евро-Рейтинг рассмотрел показатели ввода в эксплуатацию жилья поквартально, но по данным за двенадцать месяцев. Такая подача данных позволяет более четко понимать динамику в отрасли, а также снизить воздействие внешних факторов, в частности – сезонности.

Рисунок 2 Жилищное строительство в Украине (поквартально, в годовом измерении), тыс. кв. м и темпы роста (квартал к кварталу), %.

Впервые, начиная с первого квартала 2015 г., отмечается рост объемов введения в эксплуатацию жилой недвижимости на протяжении двух кварталов. При этом, в годовом измерении результаты 1 квартала 2017 г. являются самыми высокими за два последних года.

Вместе с тем, вполне обоснованным выглядит предположение, что увеличение показателей связанно не так с новым строительством, как с завершением работ на ранее приостановленных проектах. Именно подобную ситуацию можно было наблюдать в конце 2015 – начале 2016 гг., когда отмечался предыдущий пик роста.

Более полное представление о проблематике и возможных перспективах дает оценка ситуации в ключевых с точки зрения развития рынка жилищного строительства регионах Украины. Это: Львовская область в частности и Западная Украина в целом – как базовый регион последних лет, Киевский регион (Киев и область) и отдельные области юго-востока и центра Украины (Одесская, Харьковская, Винницкая и Днепропетровская области).

Жилищное строительство в разрезе областей

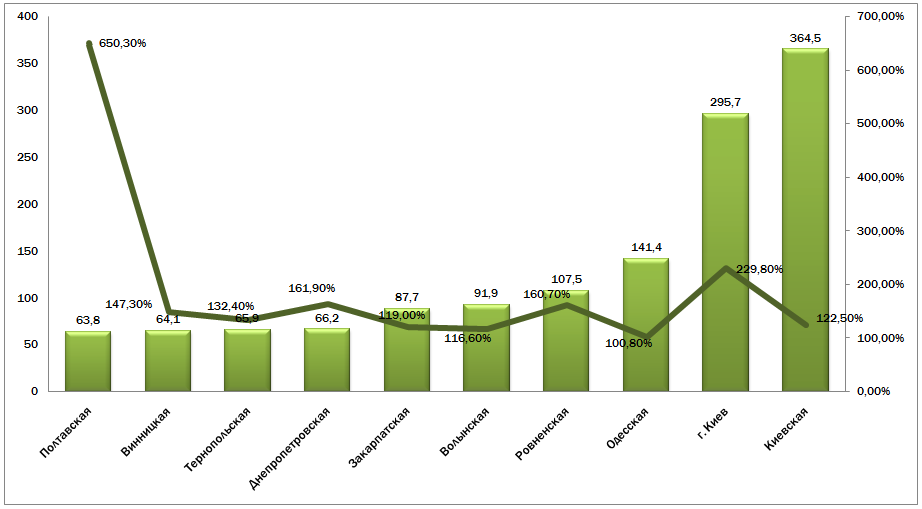

В январе-марте 2017 г. позитивную динамику строительства демонстрировали 18 из 25 регионов. Это намного лучше, чем по итогам 2016 г. (тогда прирост показали только 12 территориальных образований). Пятерка лучших территорий по объемам введенного в эксплуатацию жилья осталась неизменной, по сравнению с предыдущим кварталом: Киевская, г. Киев, Львовская, Одесская и Ивано-Франковская области. Позитивный результат отмечен уже в трех из этих регионах: помимо Киевской области, это г. Киев и Одесская область.

Рисунок 3 Объемы строительства (тыс. кв. м) и темпы роста (%) в областях с позитивной динамикой строительства (десять лучших по объемам жилищного строительства в первом квартале 2017 г.).

Позитивные изменения сформированы, преимущественно за счет результата трех регионов: Киева, Киевской и Полтавской областей. По сравнению с первым кварталом прошлого года их суммарный результат увеличился на 66% или на 288 тыс. кв. м. Это 92% от общего прироста к показателям января-марта 2016 г.

Обращает на себя внимание постепенное улучшение результатов по ряду областей Западной Украины: позитивный результат зафиксирован в 5 из 8 регионов. По итогам прошлого года лишь в тех областях отмечался рост.

Несколько улучшилась ситуация в Центральной Украине, где Полтавская область покинула список регионов с отрицательными показателями роста, а Днепропетровская и Винницкая области улучшили показатели.

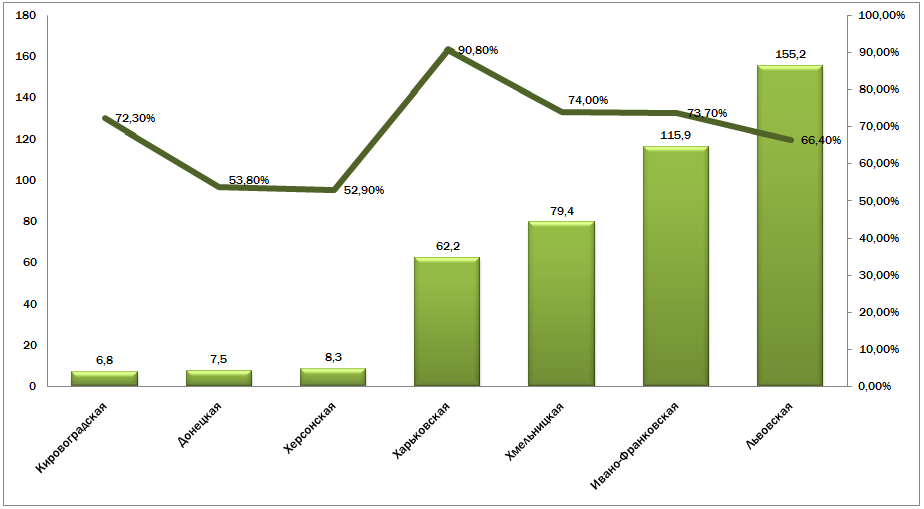

Число территориальных образований, в которых отмечается спадная динамика, сократилось почти в два раза – с 13 до 7 регионов. Наибольшее падение отмечается в Херсонской области – 53% от показателей соответствующего периода прошлого года. Однако, наибольшее влияние на итоговые значения по отрасли оказывается ситуация в трех областях Западной Украины: Львовской, Ивано-Франковской и Хмельницкой.

Рисунок 4 Объемы строительства (тыс. кв. м) и темпы роста (%) в областях с негативной динамикой строительства в 1 квартале 2017 г.

Три, перечисленные выше области, наряду с Харьковской, обеспечивают пятую часть жилищного строительства в первом квартале. Соответственно, сохранение спадной динамики здесь негативно влияет и на показатели жилищного строительства в Украине. Глубина спада в 25-35%% во Львовской и Ивано-Франковской областях, которая отмечается уже несколько кварталов подряд, указывает на то, что отрицательная динамика в этих регионах может сохраняться и дальше.

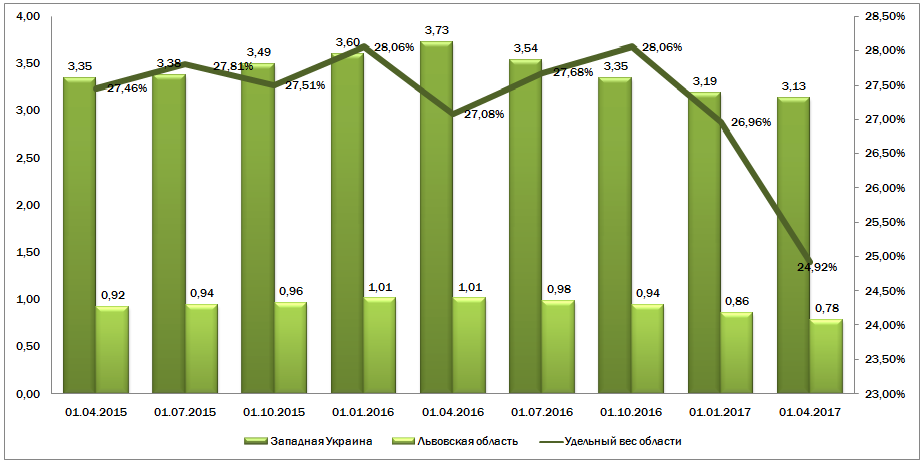

Западная Украина

Сокращение жилищного строительства в ключевых областях Западной Украины приводит к снижению удельного веса этого региона в общегосударственных показателях. Если в 2015 г. объемы принятого в Западной Украине жилья составляли 39% от общеукраинского, то в первом квартале 2017 г. они снизились до 33% (по итогам 2016 г. было 35%).

К наибольшим негативам первого квартала стоит отнести сохранение отрицательной динамики в ведущих областях: Львовской, Ивано-Франковской и Хмельницкой. Еще в 2015 г. эти регионы задавали тон не только на западе страны, но и по всей Украине. Однако, начиная со второй половины 2015 г. здесь присутствует снижение объемов строительства (в начале в Хмельницкой, а затем – в Ивано-Франковской и Львовской областях). Длительность спадной динамики указывает на явное наличие проблем и, вероятно, перегрев рынка. Впрочем, в первом квартале темпы падения сократились, по сравнению с предыдущими периодами, что позволяет рассчитывать на постепенное улучшение ситуации.

Рисунок 5 Жилищное строительство на Западной Украине и во Львовской области (поквартально, в годовом измерении), млн. кв. м

Прироста жилищного строительства в Закарпатской, Черновицкой и Тернопольской областях, наряду с сохранившими позитивную динамику Волынской и Ровненской недостаточно, чтобы перекрыть негативное влияние от сокращения объемов в ключевых регионах Западной Украины.

Результаты первого квартала указывают на некоторое улучшение ситуации в Западном регионе. Однако, говорить о необратимости процессов пока преждевременно: итоги второго квартала могут оказаться хуже, чем первого из-за влияния целого ряда внешних и внутренних факторов. Маркером позитивных изменений может стать стабильный прирост на протяжении двух кварталов подряд принятого в эксплуатацию жилья хотя бы в одной из трех областей: Львовской, Ивано-Франковской или Хмельницкой область. Пока же подтверждается предыдущий прогноз: сохранение спадного тренда в 2017 г.

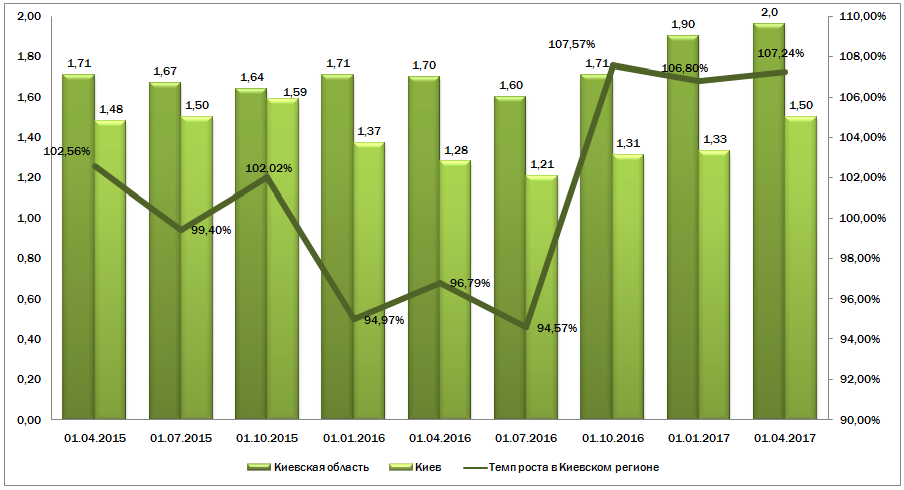

Динамика строительства в Киевском регионе

Киевский регион (Киев и область) уже третий квартал подряд демонстрирует рост показателей (объемы принятого в эксплуатацию жилья в годовом измерении, квартал к предыдущему кварталу). Если раньше основным драйвером выступала Киевская область, то теперь больший прирост продемонстрировала столица.

Рисунок 6 Жилищное строительство в Киевской области и Киеве (поквартально, в годовом измерении), млн. кв. м и темпы роста в регионе (квартал к кварталу), %.

За счет синхронного улучшения показателей в области и столице, Киевский регион обеспечил общий рост по Украине. В приросте первого квартала (314 тыс. кв. м) на долю этих двух территориальных образований приходиться 74,5% (234 тыс. кв. м). В отличии от двух предыдущих периодов, больший прирост зафиксирован в Киеве (167 тыс. кв. м против 67 тыс. кв. м в области). Объяснений здесь несколько – более низкая база сравнения в Киеве и введение ряда проектов, которое было передвинуто на начало года.

Год назад, в первом квартале подобная картина наблюдалась в Одесской области. С южным регионом это сыграло злую шутку во втором полугодии, когда застройщики не смогли удержать взятый темп. Поэтому, пока преждевременно прогнозировать сохранение позитивной динамики в столице более чем на один квартал. Как следствие, в ближайшей перспективе (второй квартал), рост в Киевском регионе сохранится. Что касается общегодовых показателей, скорее всего они будут позитивными.

Отдельные области юго-востока и центра Украины

Интерес представляет четыре области: Винницкая, Одесская, Харьковская и Днепропетровская. В первом квартале 2017 г. здесь суммарно было принято в эксплуатацию 333,9 тыс. кв. м жилья. Эта цифра ненамного меньше, чем было введено за этот же период в Киевской области или в трех ведущих областях Западной Украины (Львовской, Ивано-Франковской и Хмельницкой). Начиная со второго полугодия 2016 г. наметилось постепенное усиление позиций приведенных выше областей центра и юго-востока Украины, на фоне снижения объемов строительства в Западной Украине.

Более обнадеживающей выглядит динамика в центральных областях: наращивания строительных работ в Винницкой и Днепропетровской имеет все признаки стабильности. В первом квартале прирост отмечался и в Полтавской области (наибольший среди всех украинских регионов) и в Черкасской. Последняя не оказывают существенного влияния на общеукраинские показатели, а вот Полтавская область показала 12 результат среди 25 регионов.

Харьковская и Одесская области формируют тренд развития жилищного строительства на юго-востоке Украины. Эта тенденция оформилась много лет назад и сохранилась на данный момент. Результаты первого квартала не позволяют дать однозначные ответ о том, какой вектор развития будет у этих областей в 2017 г. В Харьковской области показатели первого квартала оказались ниже, чем в соответствующем периоде 2016 г. Одесская смогла только повторить результат января-марта прошлого года, а два квартала до этого демонстрировала спад. Поэтому, наиболее вероятным выглядит сохранение волатильности показателей без явно выраженной тенденции.

В центральной части Украины более вероятным кажется некоторое увеличение объемов жилищного строительства. Особенно в том случае, если позитивная динамика будет сохранена не только в Винницкой и Днепропетровской областях. Общий тренд по юго-востоку на 2017 г. – умеренно позитивный.

Итоги и ожидания

Первый квартал 2017 г. зафиксировал наилучшие результаты за несколько последних лет. Почти 20% прирост позволяет более оптимистично взглянуть на перспективы 2017 г. в целом.

Впрочем, пока преждевременно ожидать сохранение позитивной динамики на протяжении всех трех оставшихся кварталов. Во-первых, продемонстрированный рост пока еще не сформировал четкий восходящий тренд развития отрасли: в слишком многих областях, влияющих на итоговый показатель, прирост оказался или минимальным или вообще отсутствовал. Во-вторых, в Западной Украине все еще сохраняется спадная динамика. И ее преодоление в ближайшие шесть месяцев кажется малореальным. В-третьих, показатели Киева, во многом повлиявшие на итоговый результат первого квартала, связанны с введением проектов, по которым был перенесен срок сдачи. Как следствие, нет явных гарантий, что во втором-третьем кварталах получится продемонстрировать такие же объемы строительства.

Наконец, не стоит забывать, что сейчас завершается корректировка рынка после его резкого роста в 2014 г. Основные изменения произошли в 2015-16 гг., однако до конца текущего года рынок все еще будет находится в поисках баланса между спросом, предложением и возможностями покупателей. Принятие жилья в эксплуатацию (завершение строительных работ) будет находиться под сильным влиянием стабильного притока средств инвесторов в эту отрасль экономики.

Отсутствие финансовых программ, как для потенциальных инвесторов (ипотека) так и для самих застройщиков (банковское финансирование и страхование) является сильным сдерживающим фактором развития. Учитывая, что переходной период наблюдается в финансовой сфере, происходит переформатирование правового поля для застройщиков (как в части упрощения разрешительной процедуры так и повышения ответственности застройщиков), не следует ожидать оптимизацию финансовых программ в этом году.

[*] Показатель получен путем сравнения с данными первого квартала 2016 г., которые скорректированы, с поправкой на жилье, введенное в эксплуатацию в соответствии с Порядком прийняття в експлуатацію і проведення технічного обстеження індивідуальних (садибних) житлових будинків, садових, дачних будинків, господарських (присадибних) будівель і споруд, громадських будинків та будівель і споруд сільськогосподарського призначення I та II категорій складності, які збудовані без дозволу на виконання будівельних робіт, затверджений наказом Міністерства регіонального розвитку, будівництва та житлово-комунального господарства України від 24.04.2015 № 79 та зареєстрований у Міністерстві юстиції України 15.05.2015 за № 547/26992.