Киев продолжает активно застраиваться. По итогам 2018 г. в столице введено в эксплуатацию 1255,9 тыс. кв. м жилой недвижимости, что составляет 14,5% от общего объема жилищного строительства в Украине. Рейтинговое агентство «Евро-Рейтинг», в рамках обновления рейтинга комфортности новостроек, проанализировало 250 объектов недвижимости, которые возводит 85 компаний.

Перечень формировался следующим образом: к 172 новостройкам, которые изучались в рамках обновления рейтинга комфортности в декабре 2017 г. добавилось еще 78 объектов, которые появились в столице в 2018 г. Заметим, что из общего числа жилищных комплексов, 47 (или почти 20%) в 2018 г. были введены в эксплуатацию.

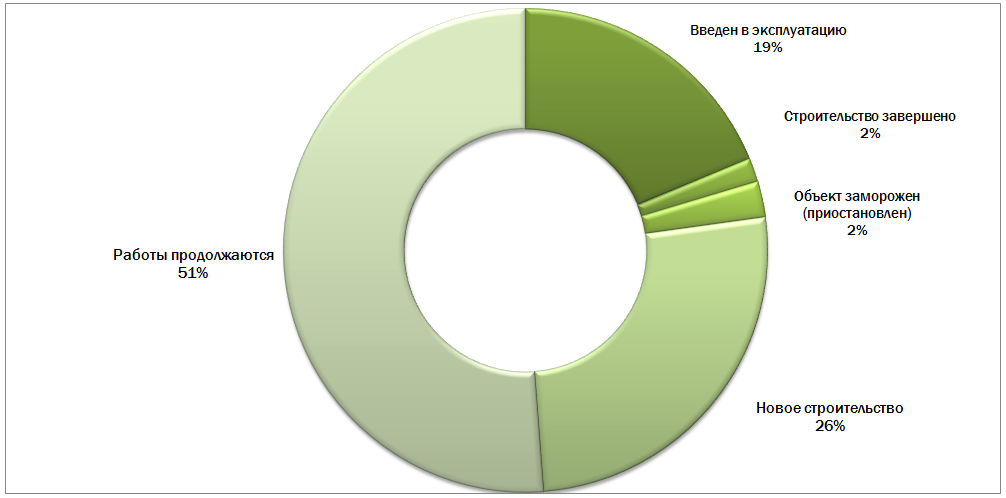

Рисунок 1 Состояние жилищных комплексов в столице на момент проведения исследования, %.

Как видим, за год в эксплуатацию была введена пятая часть объектов, 26% начали строиться в 2018 – начале 2019 гг., по более чем половине новостроек работы продолжены. Проведенные исследования свидетельствуют, что по более чем 40 жилищным комплексам сроки введения в эксплуатацию, которые были заявлены на 3-4 квартал 2018 г. были перенесены на 3-9 месяцев. Подобная практика типична для большинства комплексов, когда задержка на полгода является стандартной даже у крупных, проверенных застройщиков.

Число замороженных строек и объектов, строительные работы на которых были завершены, но сами они не сданы в эксплуатацию, оказалось незначительным. Рейтинговое агентство «Евро-Рейтинг» насчитало таких всего лишь 10 (4% от общего числа исследуемых). Этому есть логическое объяснение: те жилищные комплексы, надежность которых сомнительна, не включаются в выборку еще на момент ее формирования. Из общего числа объектов, по которым возникли проблемы, обращает на себя внимание ЖК Покрова от УКРБУДа и ЖК ул. Толбухина, 43а, 43б от Фундамента. Впрочем, для данных застройщиков возникновение сложностей с отдельными жилищными комплексами было характерно и раньше. Поэтому говорить о полной неожиданности не стоит. Тем более, что тот же УКРБУД по прежнему остается наибольшим столичным застройщиком.

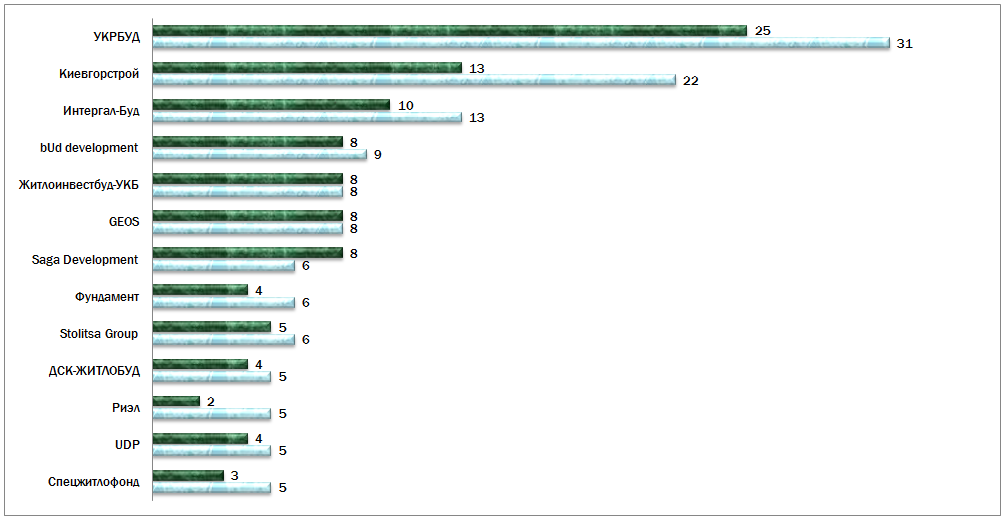

Рисунок 2. Наибольшие застройщики Киева по количеству объектов, данные за 2017-2018 гг.

В отличии от других регионов Украины, в Киеве наблюдается четкое доминирование крупных застройщиков: на приведенные в списке компании приходиться почти половина новостроек (123) от общего числа объектов, которые исследовались. Следует заметить, что далеко не все, из приведенных комплексов находятся сейчас в фазе строительства, на что указывает приведенная ниже диаграмма.

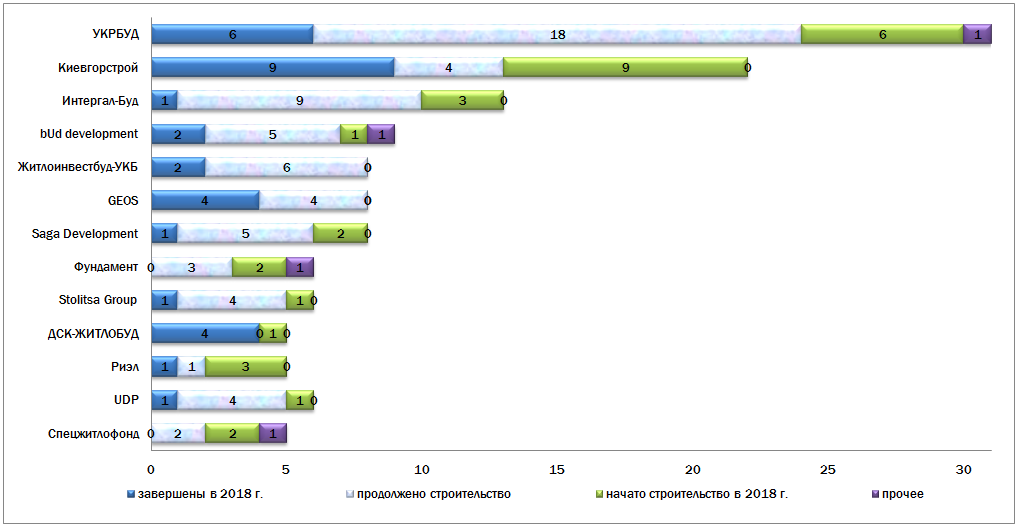

Рисунок 3. Крупнейшие застройщики Киева по числу объектов, в разрезе степени их готовности

Стоит отметить, что далеко не все, из приведенных выше застройщиков, отличались активностью в прошлом году. В частности, GEOS и Житлоинвестбуд-УКБ не начали ни одного нового объекта, не заместив, таким образом выбытие 4 и 2 новостроек соответственно. Самым же активным застройщиком оказался Киевгорстрой – сразу 9 новых жилищных комплексов, что превышает результат УКРБУДа – 6 объектов.

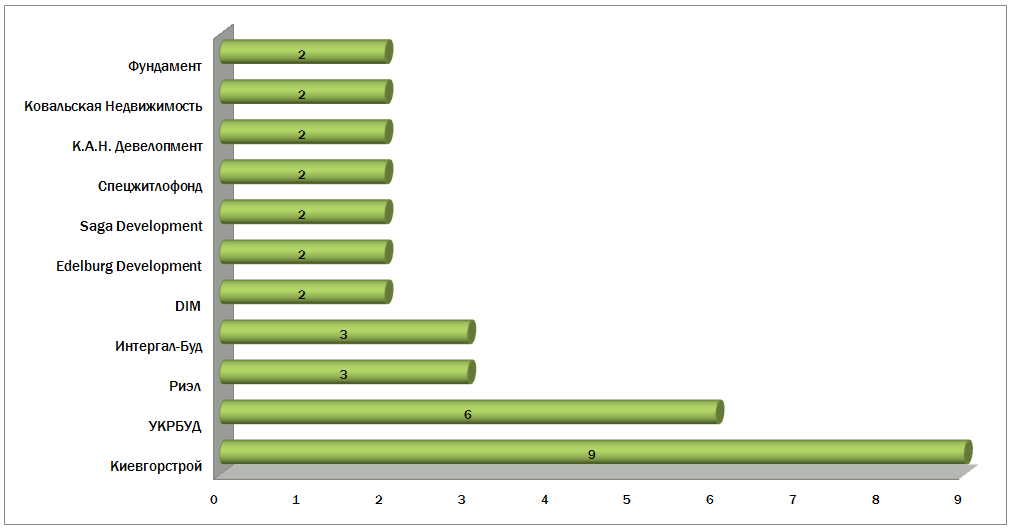

Рисунок 4. Наибольшие застройщики Киева по количеству начатых новых проектов в 2018 г.

В приведенном выше перечне обращает на себя внимание наличие ряда «новых лиц», которые отсутствовали или не были в числе лидеров на предыдущих диаграммах. В первую очередь, речь идет о львовском застройщике Риэле, который активно работает на столичном рынке несколько последних лет. И если по общему числу жилищных комплексов он только начинает входить в число крупных, то по количеству начатых новостроек, уже конкурирует с Интергал-Будом.

Относительными новичками являются также DIM и Edelburg Development ранее представленные на столичном рынке 1-2 объектами. Обращает внимание также возвращение интереса к работе в столице К.А.Н. Девелопмент, которые возобновили или начали пару проектов и Ковальская Недвижимость. Последние также не были очень активны в 2017 г., но запустили пару новых проектов в 2018 г.

Подводя итоги, выделим несколько моментов. Во-первых, УКРБУД, Киевгорстрой и Интергал-Буд по-прежнему остаются наибольшими застройщиками. По количеству жилищных комплексов на три компании приходится более четверти проектов в городе. Вместе с тем, учет исключительно по числу новостроек, а не по вводимым квадратным метрам, оставляет за пределами данного исследования такого крупного девелопера, как Банк «Аркада». Ведь если количество проектов здесь не столь значительное, то объемы вводимой недвижимости – существенные. Что касается остальных застройщиков, то в 2018 г. некоторые из них существенно снизили свою активность, по сравнению с предыдущими годами. В частности это Stolitsa Group, bUd development, GEOS и ряд других.

Во-вторых, происходит постепенное появление новых, достаточно агрессивных игроков. Их не так много, как это было в 2006-2008 гг. Однако, сейчас обращает на себя внимание возросшее число новостроек, начатых Риэлом, DIM, Edelburg Development в 2018 г. Наиболее амбициозным выглядит Риэл, хотя рейтинговое агентство «Евро-Рейтинг» полагает, что сроки введения объектов в эксплуатацию здесь кажутся несколько оптимистичными.

В-третьих, сам столичный рынок по-прежнему не является устойчивым. Предложение и спрос не сбалансированы в следствии недостаточных доходов большинства покупателей и отсутствия доступных кредитных программ. Подобная ситуация повышает риски для всех без исключения застройщиков. Одной из попыток их снижения является пересмотр требований к качеству недвижимости. Оптимизация расходов за счет некоторого несоблюдения качественных параметров в Киеве имеет четкую тенденцию. Впрочем, об этом будет идти речь в следующей статье по столичному рынку.