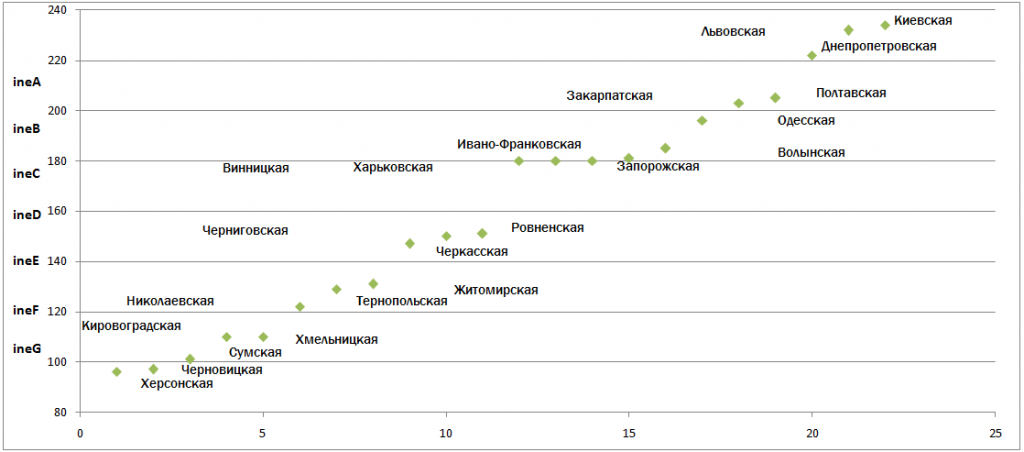

Рейтинговое агентство Евро-Рейтинг обновило рейтинг инвестиционной эффективности областей Украины по итогам 2-го квартала 2018 г. Первую позицию заняла Киевская область: по итогам оценивания у нее 234 балла (рост к прошлому кварталу – 31 балл). Всего на два пункта меньше у Львовской области – 232 балла. Лидер предыдущего квартала, Днепропетровская область, заняла третью позицию с 222 баллами. Также в категории ineА находятся: Закарпатская и Полтавская области. За исключением последней, остальные перечисленные регионы смогли подтвердить максимальную инвестиционную эффективность. Полтавская область улучшила свой результат, поднявшись на категорию вверх.

Рейтинг инвестиционной эффективности областей по итогам 2 го квартала 2018 г.

Высокая инвестиционная эффективность (ineВ) зафиксирована у трех регионов: Одесского, Волынского и Ивано-Франковского. Только франковцы остались на прежних позициях (балльная оценка немного снизилась). Одеский регион улучшил свой результат, а Волынский – ухудшил на одну категорию.

Таблица 1. Рейтинги инвестиционной эффективности областей Украины в 2 квартале 2018 г., по сравнению с 1 кварталом 2018 г.

| Уровень рейтинга | Область | Количество набранных баллов по итогам 2-го квартала 2018 г. | Место в рейтинге по итогам 2-го квартала 2018 г. | Количество набранных баллов по итогам 1-го квартала 2018 г. | Изменение места в рейтинге за квартал |

| ineА максимальный (свыше 200 баллов) |

Киевская | 234 | 1 | 203 | +3 |

| Львовская | 232 | 2 | 208 | +1 | |

| Днепропетровская | 222 | 3 | 236 | -2 | |

| Полтавская | 205 | 4 | 185 | +4 | |

| Закарпатская | 203 | 5 | 202 | 0 | |

| ineB высокий (от 181 до 200 баллов) |

Одесская | 196 | 6 | 165 | +4 |

| Ивано-Франковская | 185 | 7 | 190 | -1 | |

| Волынская | 181 | 8 | 218 | -6 | |

| ineC выше среднего (от 161 до 180 баллов) |

Винницкая | 180 | 9 | 181 | 0 |

| Запорожская | 180 | 10 | 161 | 2 | |

| Харьковская | 180 | 11 | 190 | -3 | |

| ineD средний (от 141 до 160 баллов) |

Ровненская | 151 | 12 | 140 | +3 |

| Черниговская | 150 | 13 | 128 | -2 | |

| Черкасская | 147 | 14 | 159 | +4 | |

| ineE ниже среднего (от 121 до 140 баллов) |

Житомирская | 131 | 15 | 151 | -1 |

| Тернопольская | 129 | 16 | 132 | 0 | |

| Николаевская | 122 | 17 | 158 | -4 | |

| ineF низкий (от 101 до 120 баллов) |

Кировоградская | 110 | 18 | 122 | 0 |

| Хмельницкая | 110 | 19 | 111 | +2 | |

| Сумская | 101 | 20 | 72 | +2 | |

| ineG минимальный (меньше 101 балла) | Херсонская | 97 | 21 | 120 | -2 |

| Черновицкая | 96 | 22 | 110 | -1 |

Выше среднего уровня (рейтинг – ineC) инвестиционная эффективность зафиксирована в трех областях: Винницкой, Запорожской и Харьковской. Все они подтвердили рейтинг прошлого квартала. Более того, впервые с момента начала наблюдений (два с половиной года), сразу три области набрали равное количество баллов (180) и остановились в шаге от перехода в более высокую категорию ineВ.

Заметим, что между одиннадцатью областями, перечисленными выше, и остальными, приведенными в рейтинге, отмечается существенный разрыв. Отставание 12 позиции (Ровненская область) от 11 (Харьковская область) – почти 30 баллов. Это достаточно существенный отрыв, который не наблюдался в течении последних полутора лет. Также обращает на себя внимание общая низкая волатильность рейтинговых оценок: едва ли не половина регионов подтвердили результат предыдущего квартала, а снижение или повышение рейтинга на две и более категорий, было зафиксировано лишь у одной области – Волынской (из ineА в ineС).

Также стоит принять во внимание, что второй квартал подряд фиксируется незначительное количество регионов, оценка которых отвечает среднему уровню ineD. Три области – Черкасская, Ровненская и Черниговская продемонстрировали такой результат апреле-июне 2018 г. Из них лишь Черкасская подтвердила свою оценку. Две другие – поднялись на категорию вверх.

Евро-Рейтинг полагает, что выравнивание экономической ситуации в стране сказывается на распределении областей в рейтинге. Более четко формируются три группы регионов: лидеры, середняки и аутсайдеры.

В группе лидеров располагаются Винницкая, Днепропетровская, Запорожская, Киевская, Львовская, Одесская и Полтавская области. Ни один из этих регионов на протяжении последних 12 месяцев не опускался ниже уровня ineС. Обращает на себя внимание присутствие в этой группе Полтавской и Винницкой областей. Первая из них начала показывать высокие результаты только последние полтора года, во многом – за счет активного развития нефтедобывающей промышленности на ее территории. Следствием инвестиций стало увеличение средних социально-экономических показателей по региону: заработная плата, занятость население, розничный товарооборот. Для Винницкого региона также характерен высокий объем инвестирования средств в развитие промышленности и сельского хозяйства. Впрочем, на фоне других, перечисленных выше территориальных образований, позиции Винничины выглядят менее устойчивыми. Подтверждением данного вывода является и периодическое соскальзывание региона к средней оценки инвестиционной эффективности (ineD), которое отмечалось в предыдущие годы.

В промежуточной позиции, но ближе к группе лидеров, расположились Ивано-Франковский, Закарпатский и Волынский регионы. Отличительная черта для этих областей – нестабильность оценок. Все они опускались до уровня ineЕ (инвестиционная эффективность ниже средней), а у Закарпатской области был даже зафиксирован рейтинг на уровне ineF (низкая инвестиционная эффективность). Правда, еще по итогам 1 квартала 2016 г.

Определенная нестабильность, полагает Евро-Рейтинг связана со спецификой развития этих приграничных территорий, развитием трансграничного сотрудничества, скрытой миграцией населения и незначительным числом крупных промышленных предприятий. В частности, как только в Закарпатской области начали открываться новые промышленные объекты, сразу улучшились базовые показатели региона. Речь идет не только о капитальных вложениях или иностранных инвестициях, но и о росте заработной платы (в первую очередь), снижении зарегистрированной безработицы, увеличении объема жилищного строительства. Впрочем, все три области по-прежнему выглядят недостаточно защищенными от изменения экономической конъюнктуры и, как следствие, снижения рейтинговых оценок в ближайшем будущем.

Категория середняков имеет свое стабильное ядро. Сюда можно отнести Житомирскую, Кировоградскую, Николаевскую, Ровненскую, Тернопольскую, Херсонскую, Черкасскую и Черниговскую области. Как правило, их оценка колеблется между ineD (средний уровень) и ineЕ (ниже среднего). Впрочем, в течении 12 месяцев возможен подъем до категории ineС (выше среднего) либо падение до ineF (низкая инвестиционная эффективность), а в отдельных случаях – даже до ineG (минимальная инвестиционная эффективность). Из перечисленных регионов лишь Николаевский и Черкасский могут быть отнесены к твердым середнякам (их рейтинг ни разу, с момента наблюдений, не был ниже ineЕ). Однако то, что для Черкасской области является достижением, для Николаевкой области – провал. Ведь если проанализировать объемы инвестиций в это территориальное образование, они окажутся одними из наибольших в расчете на душу населения и на территорию. И при этом, в отличии от других регионов Украины, они не принесли изменений в социально-экономической составляющей. Область за весь период наблюдения лишь ухудшает свои результаты, что позволяет предположить дальнейшее снижение ее позиций.

Заметим, что положение других, перечисленных в предыдущем абзаце областей, не такое устойчивое. Низкие результаты в последнее время демонстрируют Херсонская и Тернопольская области, которые в определенные периоды времени имели инвестиционную эффективность на уровне, выше среднего (ineС). Также нестабильна динамика Кировоградской и Хмельницкой области, с явной тенденцией к снижению результатов в первом полугодии 2018 г. последняя, если ситуация не изменится в ближайшее время, может пополнить число аутсайдеров рейтинга.

К явным аутсайдерам сегодня можно отнести две области: Черновицкую и Сумскую. Хотя, между ними есть определенные отличия. Черновицкая имеет стабильно невысокие результаты. Во многом это связанно с низкими показателями капитальных и иностранных инвестиций в расчете на душу населения и их темпами роста. Как следствие – невысокие значения официальной заработной платы, нестабильные объемы предоставленных услуг, низкие значения трудоустройства. Сумская область не показывает столь стабильной негативной динамики. В отдельные периоды ее рейтинг был выше среднего (ineС). Но, в последние 15 месяцев регион не мог преодолеть уровень оценки «ниже среднего (ineЕ). Набор причин во многом похож на те, которые приводились по Черновицкой области.

Таблица 2. Рейтинги инвестиционной эффективности областей Украины за последние 12 месяцев

| Уровень рейтинга | Область | Средняя оценка за 12 месяцев (2 квартал 2018 г.) | Средняя оценка за 12 месяцев (1 квартал 2018 г.) | Прирост бальной оценки | Изменение места |

| ineА максимальный (свыше 200 баллов) |

Днепропетровская | 212,00 | 207,25 | 2,29% | +1 |

| Полтавская | 208,50 | 209,00 | -0,24% | -1 | |

| Киевская | 201,25 | 186,00 | 8,20% | +2 | |

| ineB высокий (от 181 до 200 баллов) |

Львовская | 198,75 | 185,50 | 7,14% | +2 |

| Харьковская | 190,50 | 198,00 | -3,79% | -2 | |

| Одесская | 187,50 | 186,25 | 0,67% | -2 | |

| ineC выше среднего (от 161 до 180 баллов) |

Ивано-Франковская | 177,75 | 177,75 | 0,00% | 0 |

| Винницкая | 176,75 | 170,50 | 3,67% | +1 | |

| Волынская | 176,75 | 168,75 | 4,74% | +1 | |

| Запорожская | 174,00 | 176,00 | -1,14% | -2 | |

| Закарпатская | 168,50 | 157,25 | 7,15% | 0 | |

| ineD средний (от 141 до 160 баллов) |

Черкасская | 151,25 | 152,75 | -0,98% | 0 |

| Ровненская | 150,25 | 152,50 | -1,48% | 0 | |

| Черниговская | 144,25 | 145,00 | -0,52% | +2 | |

| ineE ниже среднего (от 121 до 140 баллов) |

Херсонская | 139,50 | 150,75 | -7,46% | -1 |

| Николаевская | 138,25 | 140,75 | -1,78% | +2 | |

| Житомирская | 137,75 | 130,75 | 5,35% | +3 | |

| Тернопольская | 133,25 | 145,25 | -8,26% | -3 | |

| Кировоградская | 129,75 | 141,00 | -7,98% | -2 | |

| Хмельницкая | 125,25 | 135,75 | -7,73% | -1 | |

| ineF низкий (от 101 до 120 баллов) |

Черновицкая | 112,75 | 112,50 | 0,22% | +1 |

| Сумская | 107,50 | 112,75 | -4,66% | -1 |

Из приведенной выше таблицы видно, что отрыв явных аутсайдеров от областей, средняя оценка которых за 12 месяцев составляет хотя бы ineЕ, достаточно большой. Это значит, что в ближайшем полугодии кардинальных изменений в нижней части таблицы, как, впрочем и в верхней, ждать не приходится. Исключения возможны лишь в том случае, если одна из областей вдруг резко улучшит или ухудшит свои результаты в июле-сентябре текущего года.

Впрочем, Евро-Рейтинг полагает, что кардинальных изменений рейтингов среди Днепропетровской, Киевской, Львовской, Одесской и Полтавской областей ожидать не стоит. Их позиции остаются достаточно прочными, благодаря высоким значениям базовых показателей в расчете на душу населения. Это позволяет компенсировать некоторое падение темпов роста, которое периодически имеет место в отдельных регионах.

Более чувствительные к изменениям Винницкий, Волынский, Ивано-Франковский, Закарпатский и Запорожский регионы. Здесь может быть как улучшение рейтинговых оценок, например – у Ивано-Франковской или Винницкой областей, так и их снижение. Почти вероятно, что ухудшит свой результат Волынская область, имеющая, по-прежнему проблемы с привлечением иностранных инвесторов. Не ясна ситуация с Запорожским регионом, социальные показатели которого (за исключением размера заработной платы) остаются невысокими. Сложно прогнозировать показатели Закарпатья: с одной стороны относительно невысокая сравнительная база предыдущих кварталов позволяет рассчитывать на сохранение оценки. С другой – все равно нужно удержать высокие темпы прироста и их следствием должен стать рост ряда социальных показателей. Во многом все зависит от способности области и дальше увеличивать показатели официальной заработной платы. Если здесь возникнут проблемы, рейтинг ineА подтвердить не удастся.

В средине рейтинга возможны движения в разных направлениях. Наибольшие перспективы по улучшению результатов прошлого квартала у Житомирской и Тернопольской областей. Однако – преимущественно за счет низкой сравнительной базы. Скорее всего сможет «оттолкнуться от дна» Херсонская область. Должен улучшить результат Хмельницкий и Кировоградский регионы. Хотя, если первый не сможет преодолеть наметившийся кризис, его пике может и усугубиться.

По прежнему проблемным кажутся перспективы Сумской и Черновицкой областей, которые пока не дают оснований предположить, что ситуация может измениться кардинально. Не ясно, как будет дальше будет развиваться Николаевская область. Однако, ее спадная динамика на протяжении последних полутора лет указывает на вероятное дальнейшее ухудшение оценок.

Тригерами для изменения рейтинговых позиций у большинства областей станут объемы и темпы роста капитальных вложений и иностранных инвестиций. По первому пункту почти у всех областей – позитивная динамика, поэтому зависит от того, какой будет прирост к соответствующему 12-ти месячному циклу предыдущего квартала. И, насколько конечный показатель является высоким, в расчете на душу населения. По привлечению иностранных инвестиций ситуация не столь однозначна. Есть несколько регионов, являющихся успешными «ловцами» иностранных инвесторов. Кроме Киевской области, это преимущественно те территориальные образования, где развита или активно развивается промышленность или сельское хозяйство. Однако, даже у них имеется слабое звено – отток инвестиций. Например, Днепропетровская область по итогам полугодия смогла привлечь $18 млн. Однако, потеряла за это же время $18,5 млн., показав таким образом отрицательный результат. А находящаяся в нижней части рейтинга Тернопольская область получила меньше $100 тыс. акционерного капитала нерезидентов, что ставит ее на последнее место по объемам привлечения. Однако, за счет того, что оттока средств почти не произошло, чистый объем привлеченных средств в регион оказался позитивным, в отличии от многих других областей.

В свою очередь, инвестиции должны способствовать улучшению социальных показателей. Прежде всего: росту и темпам роста заработной платы (после некоторого провала в первом квартале, здесь отмечается определенное улучшение ситуации) и введения в эксплуатацию жилья. Здесь, напротив, проблемы есть у всех регионов: темпы и объемы жилищного строительства в 2018 г. заметно падают, что, впрочем, Евро-Рейтинг прогнозировал еще в 2016 г. Вероятно, ситуация останется неизменной как минимум, в течении ближайших 12 месяцев. Однако, те области, которые смогут решить проблему первыми, получат шанс улучшить свои оценки.

В целом Евро-Рейтинг считает, что позиции лидеров в ближайшем полугодии будут находится под давлением, но серьезно не изменятся. Высокая ресурсная база и привлекательность территорий для инвесторов позволяют им чувствовать себя более комфортно, по сравнению с другими регионами. В то же время ожидается смена мест в средине и внизу рейтинга. Впрочем, подобные «лифты» будут кратковременными и не приведут к серьезным изменениям в годовой перспективе.

О рейтинге. Цель рейтинга инвестиционной эффективности – определить, какой результат от привлечения инвестиций получил тот или иной регион.

Исследования проводились по 22 областям Украины, без Донецкой и Луганской. Итоговый рейтинг базируется на оценке результатов по двум составляющим: инвестиционная активность (капитальные инвестиции, иностранные инвестиции и строительные работы) и социально-экономический эффект от инвестиций (заработная плата, введение жилья в эксплуатацию, трудоустройство безработных и оказанные услуги). Методология расчета рейтинга изложена на сайте рейтингового агентства Евро-Рейтинг.

Данные о достигнутом социально-экономическом эффекте свидетельствуют о степени успешности привлечения средств и их влиянии на повышение благосостояния территориальной общины. Полученный результат является косвенной оценкой эффективности деятельности местной власти по реализации своих социально-экономических функций. Результаты исследования позволяют также оценить инвестиционную привлекательность региона – через рост или снижение инвестиционной активности.

Расчет рейтинга проводиться ежеквартально. Расчетные показатели определяются за период в двенадцать месяцев. Подобный подход позволяет выявить область, инвестиционная эффективность которых является стабильно высокой, что может свидетельствовать о наличии успешных хозяйственных практик в регионе. Также будут определены области, нуждающиеся в повышении эффективности использования инвестиций, возможно – путем пересмотра стратегически-управленческих решений. Кроме того, рейтинговая оценка является ориентиром для населения, в части понимания качества работы местной власти.