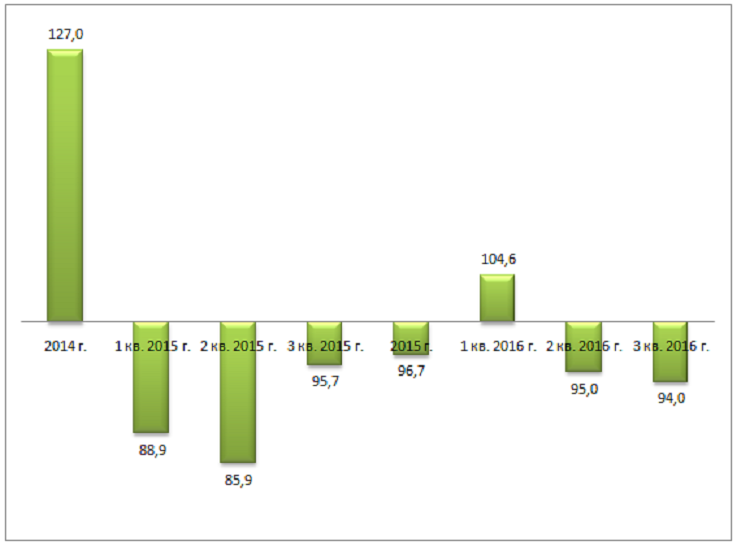

В январе-сентябре 2016 г. объемы жилья, принятого в эксплуатацию в Украине снизились на 6%, по сравнению с первыми девятью месяцами 2015 г., и составили 5 479,9 тыс. кв. м[1]. По сравнению с первым полугодием 2016 г. темпы снижения стали выше на 1 п.п., что может указывать на усиление тенденции. Впрочем, поквартальная динамика за два последних года, свидетельствует о некоторой стабилизации процесса.

Рисунок 1 Темпы роста принятого в эксплуатацию жилья (с корректировкой в соответствии с Порядком), поквартально, к соответствующему периоду предыдущего года, %

Как видим, наибольшее падение рынка произошло в 1-2 кварталах 2015 г. Дальше происходило плавное сползание, процесс которого прерывался только в первом квартале текущего года.

Представление о масштабах проблемы и перспективах преодоления кризиса дает оценка ситуации в отдельных регионах Украины, которые являются ключевыми с точки зрения развития рынка жилищного строительства.

Жилищное строительство в областях

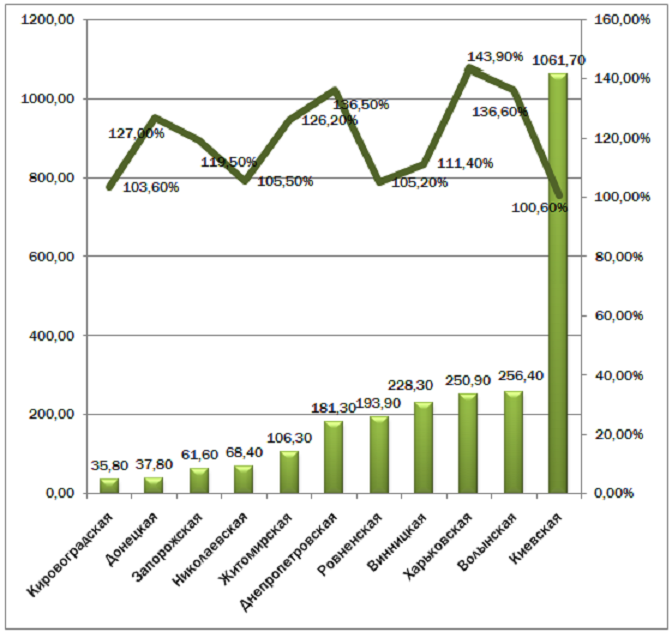

В третьем квартале только 11 из 24 областей по итогам девяти месяцев демонстрировали прирост жилищного строительства. Для сравнения, в январе-июне их было 13. Из пяти регионов с наибольшим объемом принятого в эксплуатацию жилья – Киевская, Львовская, Одесская, Ивано-Франковская области и г. Киев, только в первом отмечается незначительный прирост – менее одного процента.

Рисунок 2 Объемы строительства (тыс. кв. м) и темпы роста (%) в областях с позитивной динамикой строительства

Среди территорий, на которых отмечен прирост введенного в эксплуатацию жилья, уменьшается представительство регионов Западной Украины. По итогам девяти месяцев только Ровенская и Волынская области сохранили свои места в списке. В начале года, кроме них в этот перечень входили Львовская и Тернопольская, что, во многом определяло развитие рынка.

Возвращение в приведенный выше перечень Киевской области – позитивный факт. Однако, пока речь явно не идет об устоявшейся тенденции: прирост строительных объемов на протяжении одного-двух кварталов, вероятнее всего, связан с низкой сравнительной базой, а также, завершением ряда долгостроев. Похожая ситуация наблюдалась в первом полугодии в Одесской области, на что указывал Евро-Рейтинг в предыдущем обзоре. Как и прогнозировало рейтинговое агентство, во втором полугодии позитивная динамика в этом регионе сменилась на негативную, и Одесская область пополнила список территорий, где наблюдается спад.

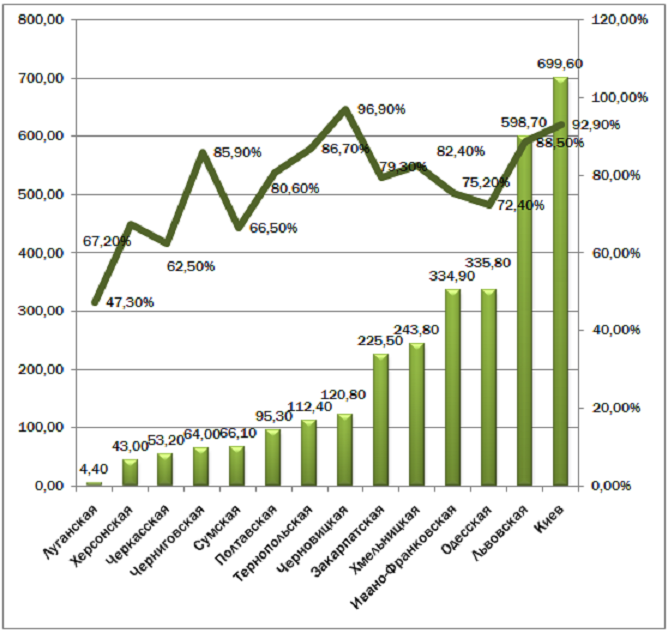

Рисунок 3 Объемы строительства (тыс. кв. м) и темпы роста (%) в областях с негативной динамикой строительства

Явным негативным моментом является отрицательная динамика в Закарпатской, Хмельницкой, Ивано-Франковской, Одесской и Львовской областях и г. Киеве. Во-первых, на эти шесть регионов приходится едва ли не половина всего, введенного в эксплуатацию жилья – 44,5% от общего объема. Во-вторых, глубина спада в 20-25% – это очень существенный показатель, который не может быть преодолен за один-два квартала.

Динамика строительства в Западной Украине

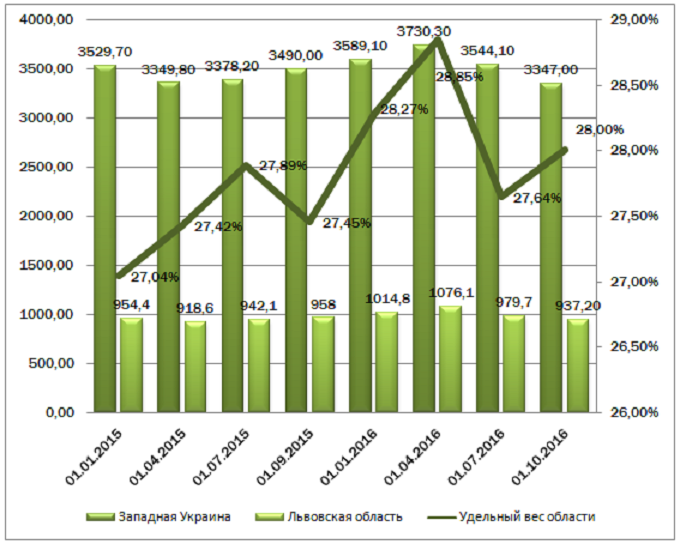

За девять месяцев 2016 г. удельный вес новостроек Западной Украины в общем объеме принятого в эксплуатацию жилья сократился до 38 с 41%% в первом полугодии, что явно указывает на более негативную ситуацию в регионе, чем в Украине. В третьем квартале в западной части страны было возведено 800 тыс. кв. м (62% от показателей за шесть месяцев). Для сравнения, в Украине прирост за июль-сентябрь к первому полугодию составил 74%, что обусловлено более высокими показателями в ряде областей центра и юга государства.

Рисунок 4 Жилищное строительство на Западной Украине и во Львовской области (поквартально, в годовом измерении), тыс. кв. м.

В ходе анализа показателей по Западной Украине, для нивелирования воздействия внешних факторов, в частности – сезонности, сравнение проводилось поквартально, но по данным за двенадцать месяцев. На графике видно, что Львовская область до последнего времени определяла тренд развития строительного сектора региона. Однако, серьезный спад в Ивано-Франковской, Хмельницкой и Закарпатской областях стал решающим в третьем квартале.

По итогам девяти месяцев 2016 г. Западная Украина показала самый низкий результат за последние два года. Отрицательная динамика в шести из восьми областей при падении объемов принятого в эксплуатацию жилья в некоторых из них на 20-25%, по сравнению с соответствующим периодом прошлого года свидетельствует о явных проблемах на рынке. В прошлом квартале Евро-Рейтинг был более осторожен в своих прогнозах, полагая, что ситуация еще может измениться в лучшую сторону. Результаты третьего квартала позволяют утверждать, что спад продлиться до конца нынешнего года и, вероятно, весь последующий.

Что касается отдельных регионов, то, вероятно, Ивано-Франковская область достигла нижней точки. В Закарпатской и Хмельницкой спад может продолжиться. Остальные области, в том числе и Львовская, в течении ближайшего полугода будут демонстрировать нестабильную динамику, когда падение объемов введенного в эксплуатацию жилья на 3-8% будет сменяться незначительным ростом в пределах 3-5%.

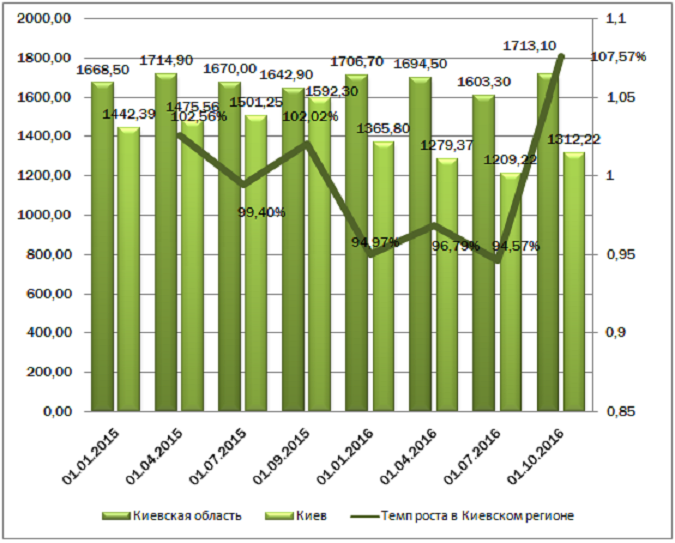

Динамика строительства в Киевском регионе

В Киевском регионе (Киев и область) в третьем квартале наметились позитивные изменения. Как уже отмечалось выше, в Киевской области зафиксирован минимальный прирост. В Киеве темпы сокращения жилищного строительства замедлились. Все это обеспечило позитивный показатель по итогам третьего квартала 2016 г., по сравнению с аналогичным периодом 2015 г. (в годовом измерении).

Рисунок 5 Жилищное строительство в Киевской области и Киеве (поквартально, в годовом измерении), тыс. кв. м и темпы роста (квартал к кварталу), %.

Евро-Рейтинг не спешит расценивать полученные данные, как свидетельство ожидаемого оживления рынка Киевского региона. Как и в ряде других украинских областей позитивный эффект получен за счет введения в эксплуатацию ранее приостановленных проектов. Хотя, вероятность сохранения позитивного результата по итогам 2016 г. высока: далеко не все объекты были сданы в третьем квартале.

Итоги и ожидания

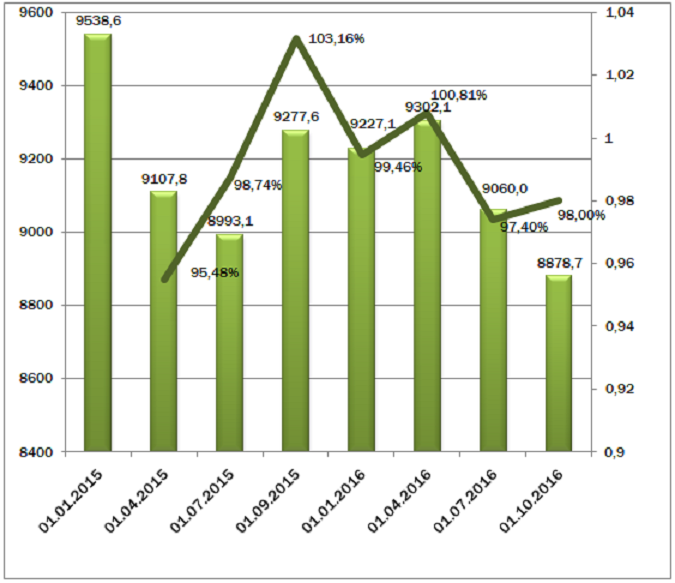

Сокращение строительства жилья в Украине в третьем квартале 2016 г. свидетельствует о дальнейшей стагнации рынка. Краткосрочные и незначительные подъемы чередуются с такими же спадами, каждый из которых длится 3-6 месяцев.

Рисунок 6 Жилищное строительство в Украине (поквартально, в годовом измерении), тыс. кв. м и темпы роста (квартал к кварталу), %.

Результат, показанный по итогам третьего квартала 2016 г. является самым худшим за два последних года. Причина застоя на рынке жилья – сохранение влияния экономического кризиса и военных действий на востоке страны на развитие рынка жилищной недвижимости. Отмечается дальнейшее ухудшение состояния дел в западном регионе, что негативно влияет на общерыночную ситуацию. В остальных областях не сформировались четкие тенденции роста: улучшение показателей может длиться на интервале до полугода, как правило, за счет введения в эксплуатацию ранее приостановленных объектов.

Интересно отметить, что не смотря на отрицательное развитие в течении двух последних лет, общие объемы принятого в эксплуатацию жилья превосходят показатели мирных 2010-12 гг. более чем на 20%. Похоже, что сейчас мы начинаем наблюдать корректировку строительного рынка, последовавшую после всплеска, связанного с изъятием населением значительной части денежных средств в банках с последующим их инвестированием в недвижимость. Если это предположение верно, то в ближайшие несколько лет не стоит ожидать существенного улучшения ситуации. Стагнация продлится до 2018 г., а дальнейший рост будет зависеть от нескольких факторов: экономической ситуации, внедрения ипотечных программ, улучшения качества строительства при одновременном сокращении затрат.

[1] Указанные цифры скорректированы, с поправкой на жилье, введенное в эксплуатацию в соответствии с Порядком прийняття в експлуатацію і проведення технічного обстеження індивідуальних (садибних) житлових будинків, садових, дачних будинків, господарських (присадибних) будівель і споруд, громадських будинків та будівель і споруд сільськогосподарського призначення I та II категорій складності, які збудовані без дозволу на виконання будівельних робіт, затверджений наказом Міністерства регіонального розвитку, будівництва та житлово-комунального господарства України від 24.04.2015 № 79 та зареєстрований у Міністерстві юстиції України 15.05.2015 за № 547/26992.