Насколько привлекательна Украина для иностранного инвестора? Нет ничего проще и сложнее ответа на этот вопрос. Казалось бы, стоит только посмотреть статистику и сразу станет понятно: если инвестиции растут, значит – привлекательна. Объемы капитала уменьшаются – интерес идет на спад. В Украине, правда, нигде легких путей нет. В том числе – и с иностранными инвестициями. Поскольку их рост может быть далеко не всегда следствием возросшего доверия, а падение – исключительно снижением привлекательности. Впрочем, начнем с изменения объемов акционерного капитала нерезидентов.

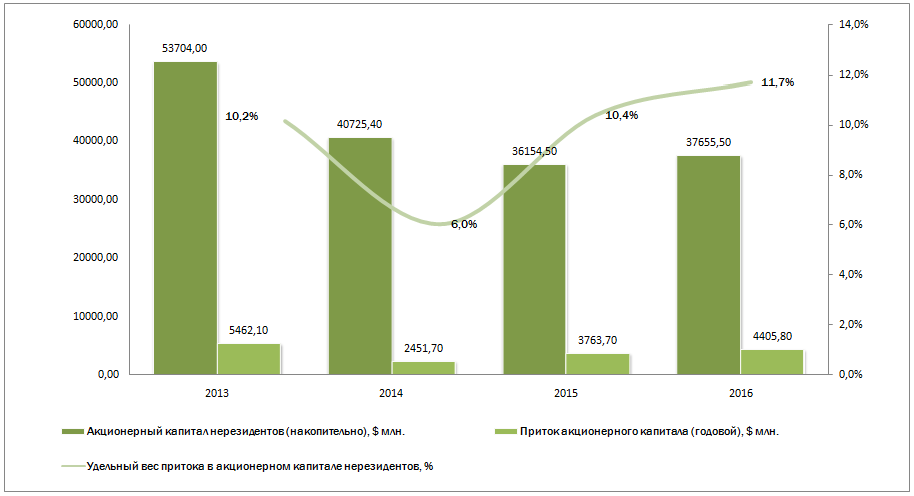

Рисунок 1 Изменение объемов акционерного капитала нерезидентов в Украине в 2013-2016 гг.

После 2013 г. акционерный капитал нерезидентов в украинской экономики начал резко снижаться. За три года его объемы уменьшились на 30%, до $37 655,5 млн. Наиболее резким было падение по итогам 2014 г. – на $13 млрд. или на 24%. Причины, в общем, понятны: аннексия Крыма, война на востоке Украины, разрушение экономических связей. Как следствие: переход экономики из стагнации (2012-2013 гг.) в кризисное состояние, раскручивание инфляции и обвал национальной валюты. И, естественно, разочарование иностранных инвесторов в Украине, как надежном экономическом партнере.

В подобных условиях естественным стало сокращение притока акционерного капитала нерезидентов в страну более чем в два раза: с $5,5 млрд. в 2013 г. до $2,5 млрд. в 2014 г. Однако, несмотря на военные действия и продолжающуюся экономическую нестабильность, уже в 2015 г. иностранные инвестиции начали увеличиваться. А за прошедшие двенадцать месяцев их объем вырос, по сравнению с 2014 г. на 80%, что всего лишь на 20% меньше, чем в благополучном 2013 г. При этом отток акционерного капитала имел тенденцию к снижению.

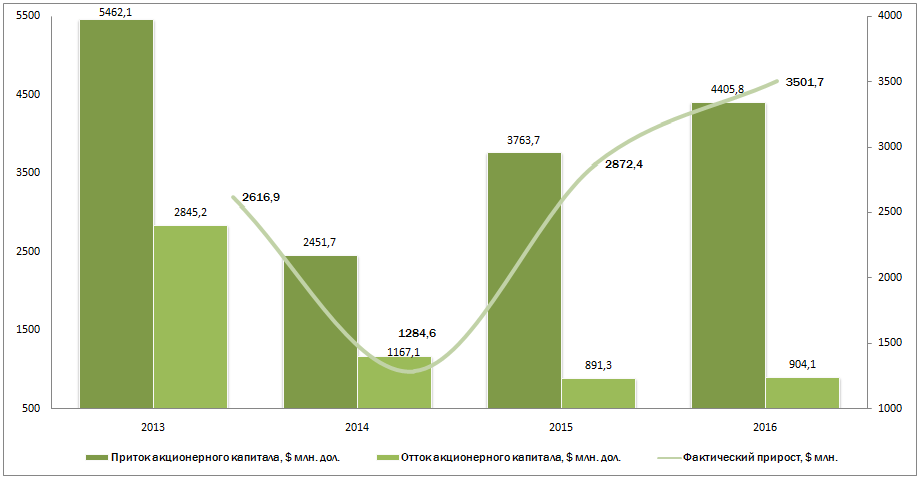

Рисунок 2 Приток и отток акционерного капитала нерезидентов в Украине в 2013-2016 гг.

Приведенный выше график очень четко иллюстрирует следующие основные особенности. Во-первых, два последних года чистый годовой приток акционерного капитала нерезидентов (разница между притоком и оттоком) превышает показатель мирного 2013 г. Во-вторых, в период войны и экономической нестабильности, выведение акционерного капитала из Украины оказалось меньшим, чем в довоенный период.

С этого момента начинаются особенности, о которых говорилось в начале текста. Первая из них связанна с учетом иностранных инвестиций в Украине. Напомним, что их считают накопительным итогом с начала 90-х. И, каждый год, производят пересчет, с учетом выведение капитала, переквалификации инвестиций (из прямых – в портфельные), потери капитала, курсовых разниц. Ослабление или укрепление национальной валюты в таких условиях приводит к сокращению или росту объемов акционерного капитала нерезидентов, независимо от того, были ли выведены средства из страны или нет. В 2014-2016 гг. подобная политика учета проявилась особенно наглядно. Фактически, за три года из Украины было выведено $2 962,5 млн., что практически совпадает с данными одного 2013 г. – $2 845,2 млн. А вот обесценивание гривны привело к снижению объема акционерного капитала нерезидентов в стране с $53,7 млрд. до $37,7 млрд. за эти же три года. Именно на курсовую разницу приходится не менее 80% от общего объема сокращения акционерного капитала нерезидентов.

Вторая особенность связанна со снижением оттока средств нерезидентов из Украины. Вполне резонным является вопрос, почему иностранцы не спешат выводить средства из государства с такой нестабильной политической и экономической ситуацией? Объяснений здесь несколько, часть из них связанна с природой происхождения капитала нерезидентов. Как правило, это средства, зашедшие в Украину из оффшоров, находящихся под юрисдикцией развитых стран. Иными словами – классический пример реинвестирования ранее выведенного капитала, который получил более надежную юридическую защиту. И, вероятно, отечественные инвесторы пока не видят резонных мотивов эти средства вновь изымать из украинской экономики. Часть ресурсов принадлежат российским инвесторам. Последние, несмотря на недоброжелательное отношение к их капиталовложениям, также пока не готовы к резким действиям: некоторые ожидают смену государственной политики, для других Украина стала выгодной инвестиционной площадкой между Россией и Евросоюзом.

И все-таки, в условиях войны и экономической нестабильности, средства должны выводиться из государства в более стабильные страны. Это непреложный закон экономики, который нельзя отбросить. Но, его действие можно притормозить. Например, поставив запретительные барьеры. Украинская власть еще в 2014 г. приняла ряд соответствующих законодательных и нормативных актов запрещающих выведение средств за рубеж. Именно здесь кроется основная причина столь незначительного оттока капитала нерезидентов. В прошлом году законодательство начало смягчаться. Однако, пока массового бегства акционерного капитала не происходит: показатели 2015 и 2016 гг. практически идентичны и отличаются лишь на $12,8 млн. (меньше полутора процентов).

Третья особенность, которую уже отмечали выше – увеличение акционерного капитала нерезидентов на протяжении 2015-2016 гг. Говорить, что это происходит исключительно благодаря повышению интереса иностранных инвесторов к Украине категорически неверно. Для этого достаточно посмотреть на изменение акционерного капитала нерезидентов по основным отраслям украинской экономики за последние годы.

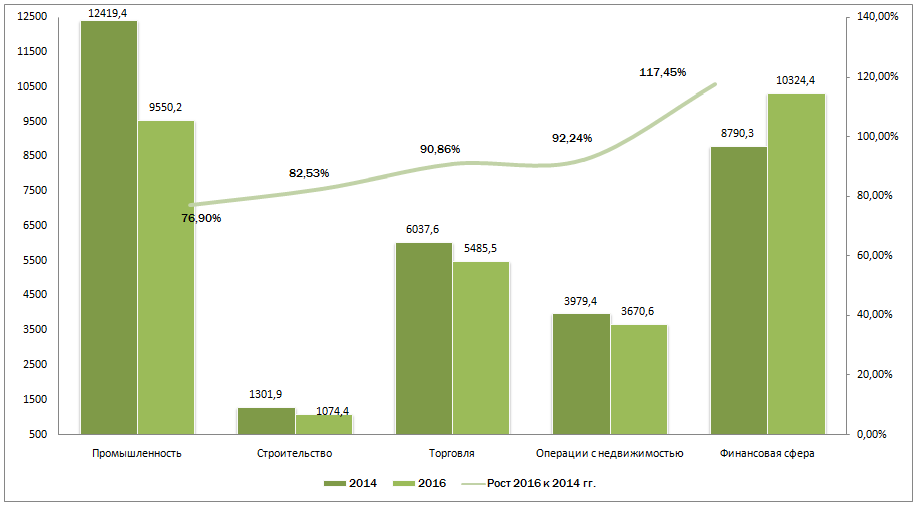

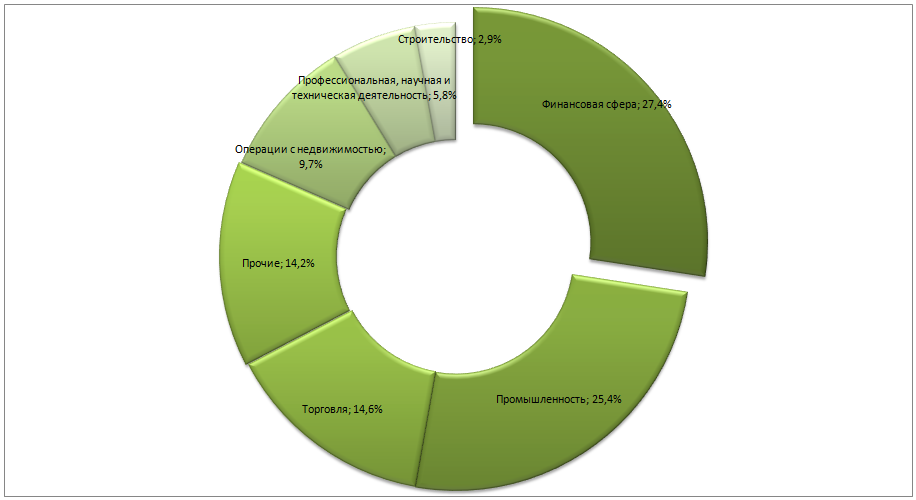

Рисунок 3 Изменение акционерного капитала нерезидентов в основных отраслях экономики Украины в 2014-2016 гг., млн. дол. США

Военные действия на востоке страны и потеря Крыма очень четко повлияли на предпочтения нерезидентов в Украине. Если в 2014 г. промышленность была базовой отраслью сосредоточивания средств зарубежных инвесторов, то в 2016 г. она потеряла это первенство. Что не удивительно, учитывая, что значительное количество предприятий было сосредоточено на Донбассе.

За два года акционерный капитал нерезидентов в промышленной сфере сократился на четверть. Строительство потеряло пятую часть. Отрасли с более быстрым оборотом капитала (торговля) либо менее чувствительные к кризису 2014-2016 гг. (операции с недвижимостью) понесли меньшие потери: 8-10%. Прирост (почти на 20%) зафиксирован только в финансовой сфере.

Евро-Рейтинг ранее детально анализировал причины роста иностранных инвестиций именно в финансовой сфере. Напомним, что ключевым фактором стало требование регулятора (НБУ) докапитализировать банки. Именно выполнение данного требования и обеспечило прирост акционерного капитала нерезидентов.

В результате, за 2014-2016 гг. произошли изменения структуры акционерного капитала нерезидентов как в разрезе отраслей экономики, так и по странам-инвесторам.

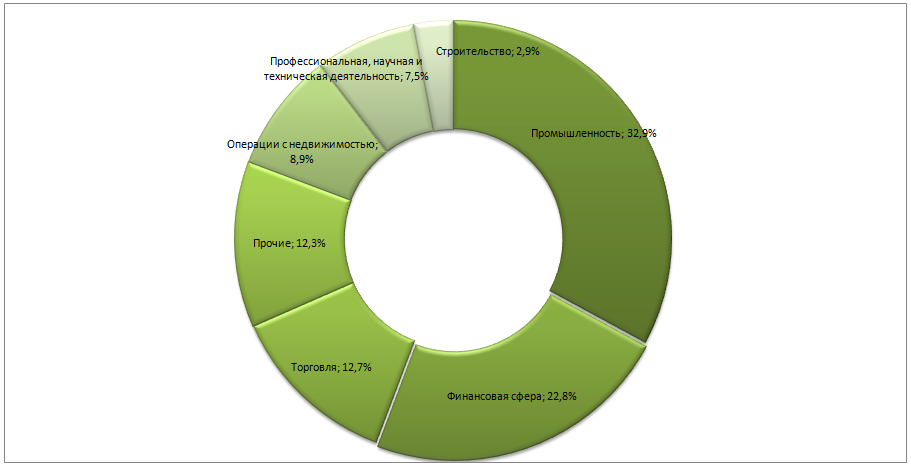

Рисунок 4 Структура акционерного капитала нерезидентов в разрезе отраслей экономики Украины на начало 2014 г.

Рисунок 5 Структура акционерного капитала нерезидентов в разрезе отраслей экономики Украины на конец 2016 г.

За каких-нибудь три года структура акционерного капитала нерезидентов претерпела серьезные изменения. Доминантной в ней стала финансовая сфера: ее удельный вес увеличился с 22,8 до 27,4%%. Одновременно, доля промышленности снизилась с 32,9 до 25,4%%. Вес остальных отраслей изменился на 1-2 п.п.

Таким образом, изменения в нормативной базе, наряду с глобальными трансформации в экономико-политическом укладе Украины, привели к резкому усилению значимости банковского сектора. Впрочем, усилению номинальному – реально, на экономике страны увеличения притока иностранных инвестиций в финансовый сектор не отразилось. Основная причина: средства поступают не в виде валюты, а путем конвертации долгов банков от материнских компаний в собственный капитал.

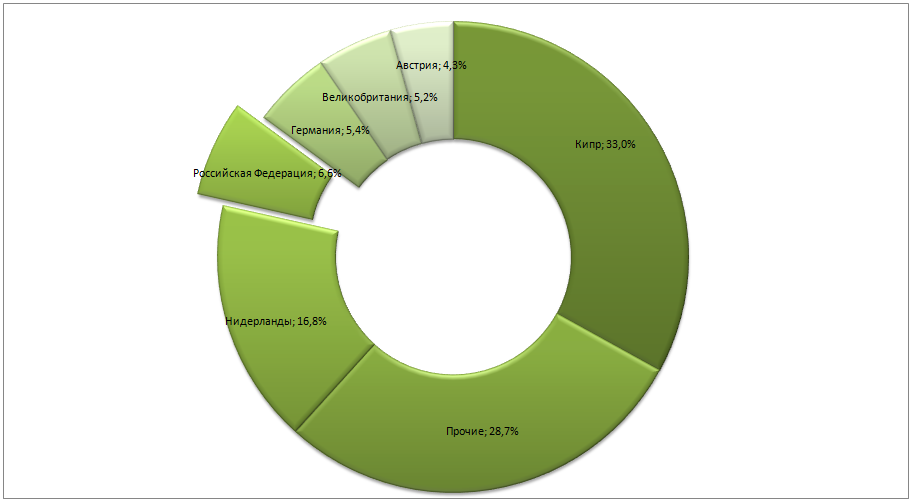

Рисунок 6 Структура акционерного капитала нерезидентов в разрезе стран-инвесторов на начало 2014 г.

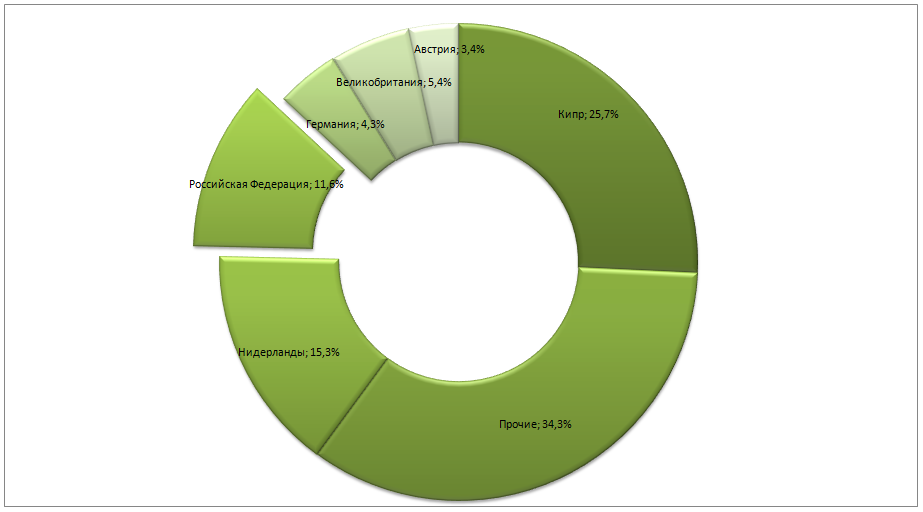

Рисунок 7 Структура акционерного капитала нерезидентов в разрезе стран-инвесторов на конец 2016 г.

Увеличение удельного веса Российской Федерации в структуре акционерного капитала нерезидентов на конец 2016 г. связанно именно с добросовестным выполнением россиянами требований регулятора по увеличению капитала банков. Заметим, что среди перечисленных на диаграмме выше государств, Россия – единственная страна, которая нарастила и свою долю и объем вложенных средств. Инвестиции Российской Федерации в финансовый сектор Украины только за последний год увеличились на 52% (до $3,9 млрд.), составив порядка 90% от всех поступлений капитала из этой державы.

Ситуация выглядит более чем парадоксальной, хотя вполне укладывается в общий шаблон «гибридной войны». В банковском секторе Украины проявляется классическое поведение инвестора, уже вложившего значительные средства в проект и, не готового из него выйти. На фоне явно недоброжелательного политико-правового поля, российские банкиры предпочитают докапитализировать свои финансовые учреждения, а не закрывать их. Вопрос продажи до последнего времени не подымался, поскольку финансовый сектор не представляет сейчас интерес для инвесторов.

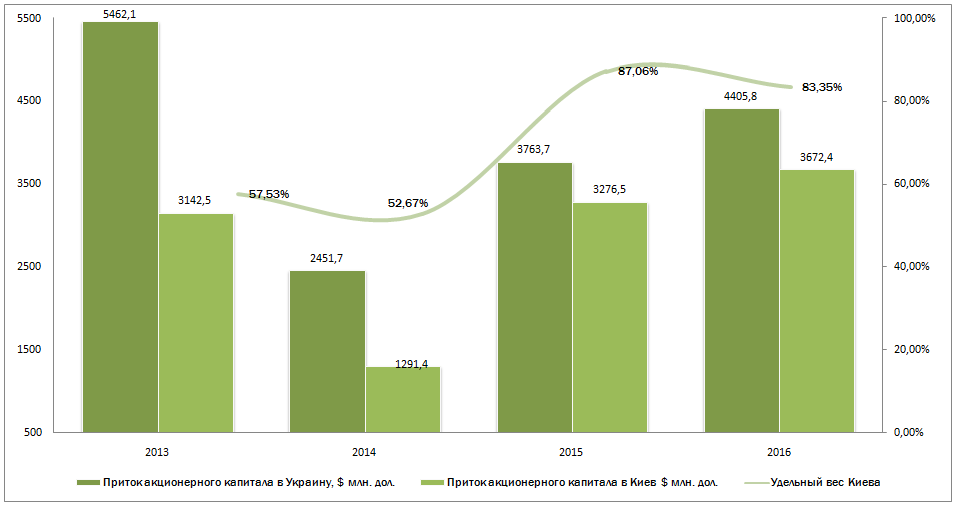

Интересной особенностью изменений в структуре акционерного капитала нерезидентов стало существенное усиление роли Киева, как места концентрации иностранного капитала. Столица, в которой сосредоточено порядка 90% офисов всех финансовых учреждений, оказалась в роли своеобразного бенефициара: около 90% всех иностранных инвестиций последних лет имеют киевскую прописку.

Рисунок 8 Изменение удельного веса Киева в объеме притока акционерного капитала нерезидентов в Украине в 2013-2016 гг.

Резкое усиление позиций Киева началось вскоре после внедрения НБУ программы увеличения капитала банков. Пиковое значение – 88,2% было достигнуто по итогам первого полугодия 2015 г. Затем наметилась спадная тенденция, которая только усилилась по итогам 2016 г. Евро-Рейтинг ранее уже прогнозировал ее усиление, основываясь на информации, что часть крупных банков выполнила требования по докапитализации.

Вместе с тем, в 2014-2016 гг. отмечается явное снижение интереса иностранных инвесторов к регионам Украины. Если в 2013 г. на них приходилось чуть менее половины притока акционерного капитала в страну ($2,3 млрд.) или 42%, то в 2016 г. – менее миллиарда ($0,7 млрд.) или 17%. Впрочем, по сравнению с 2015 г. некоторые позитивные изменения наметились: приток иностранных инвестиций в регионы вырос на 50%, хотя это и обусловлено низкой сравнительной базой.

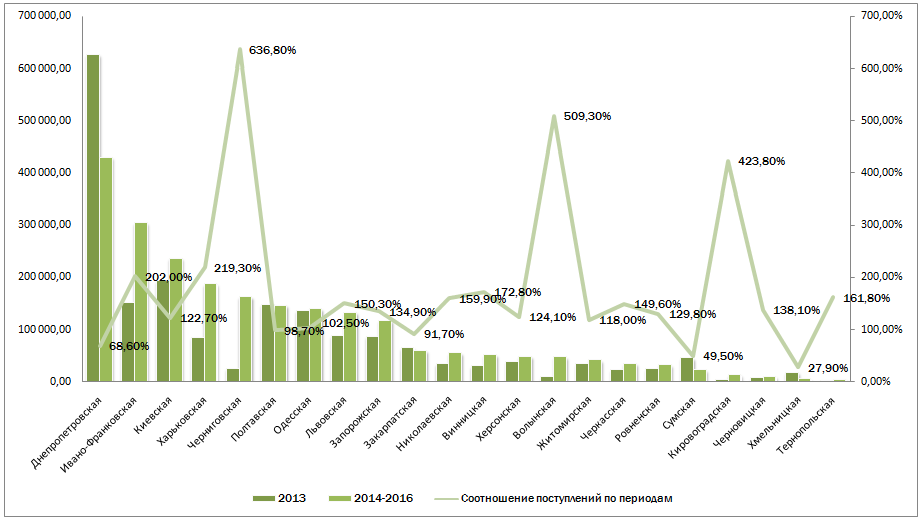

Рисунок 9 Сравнение объемов притока акционерного капитала нерезидентов в 2013 и в 2014-2016 гг. (суммарно), $млн.

Из 22 областей (без Донецкой и Луганской) только 17 смогли за 2014-2016 гг. суммарно превысить показатели 2013 г. Всего лишь три области: Черниговская, Волынская и Кировоградская смогли добиться превышение значения 2013 г. в три и более раза. Иными словами, только три региона Украины в 2014-2016 гг., в среднем привлекали иностранных инвестиций больше, чем в 2013 г.

Высокие процентные показатели Черниговской, Волынской и Кировоградской областей связанны не столько с успешной инвестиционной политикой, сколько с низкой сравнительной базой и особенностями статистического учета. Волынская и Кировоградская области входили в пятерку аутсайдеров в 2013 г., поэтому даже незначительный прирост акционерного капитала позволил им продемонстрировать существенный рост. Изменение показателей по Черниговской области обусловлено решением собственников ПрАТ «А/Т тютюнова компанія «В.А.Т.-Прилуки», увеличить акционерный капитал компании на 3,75 млрд. грн. ($150 млн.). Это дало возможность области переместиться в категорию лидеров по показателю привлеченных средств нерезидентов. Однако, вряд ли позволяет говорить о резком улучшении инвестиционного климата в регионе.

Если же сравнивать по объемам привлечения средств иностранных инвесторов, то ситуация за четыре года практически не изменилась. В 2013 г. первую десятку регионов по притоку иностранного капитала составляли: Днепропетровская, Киевская, Ивано-Франковская, Полтавская, Одесская, Львовская, Запорожская, Харьковская, Закарпатская и Сумская области. В 2014-2016 гг. наибольшие объемы средств иностранных инвесторов были направлены в эти же регионы. Исключение составила только Сумская область, уступившая место Черниговской. Изменения внутри самой десятки связанны с более высокой активностью в Ивано-Франковской и Харьковской областях, обусловленные, в т.ч. и докапитализацией банков.

Евро-Рейтинг полагает, что в 2017 г. ситуация с привлечением иностранных инвестиций измениться. Во многом на это повлияет сокращение поступлений от капитализации банков. Пик роста этого источника пройден в 2016 г. и уже сейчас следует стимулировать новые точки роста. Подобным драйвером могла бы стать приватизация, однако, текущая ситуация в стране не позволяет рассчитывать на существенные поступления. Военно-политическая нестабильность и угроза смены власти, а также – сохранение высокого коррупционного давления и вероятности неблагоприятного изменения правил ведения бизнеса в Украине негативно влияют на решения иностранных инвесторов.

Украина пока мало что может предложить для иностранного инвестора. Позитивными факторами остаются: рост ВВП, отсутствие политических скандалов, сохранение сотрудничества с МВФ, как подтверждение выбранного вектора развития, сохранение относительной стабильности на востоке Украины. В этих условиях возможно возрождение интереса спекулятивного капитала, готового поддержать отдельные проекты в аграрном, ИТ- и, вероятно, промышленном секторах.

Получение безвиза может стать стимулом для притока иностранного капитала в сферу услуг. Также вероятно продолжение и расширение сотрудничества в части инфраструктурных проектов. Однако, как и прежде, оно будет происходить, преимущественно за счет заемных средств или привлеченных грантовых ресурсов: механизм функционирования государственного и частного партнерства остается несовершенным. Поэтому, если показатели 2016 г. будут превышены или даже повторены, можно будет говорить о существенном успехе и восстановлении интереса иностранных инвесторов к стране: ведь такого источника роста, как докапитализация банков уже не будет.