Рейтинговое агентство Евро-Рейтинг обновило рейтинг инвестиционной эффективности областей Украины по итогам 1-го квартала 2017 г. По сравнению с предыдущим кварталом произошли серьезные изменения как в верхней, так и в нижней части рейтинга.

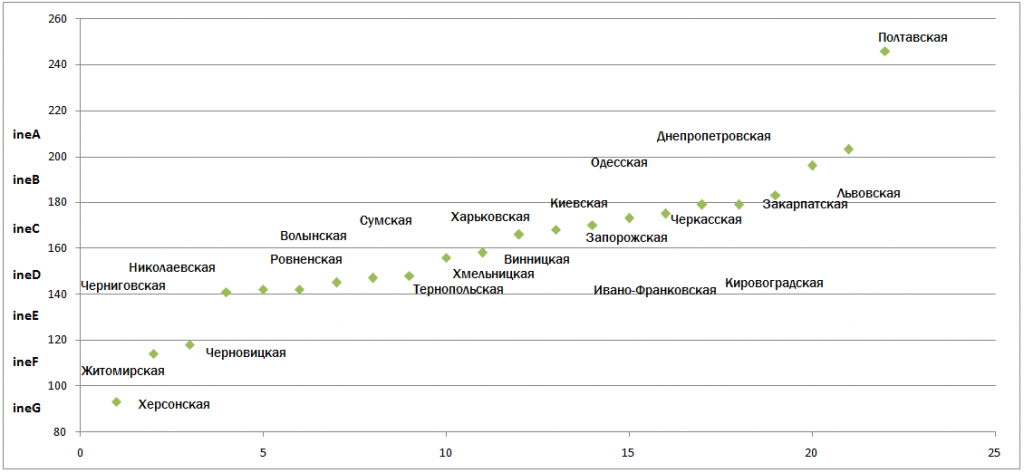

Наивысшей результат (рейтинг на уровне ineА) продемонстрировали Полтавская и Днепропетровская области. Они вернулась в категорию регионов с максимальной инвестиционной эффективностью спустя квартал. Оценка Полтавского региона оказалась самой высокой с момента проведения наблюдений – 246 баллов. Наивысшим результатом ранее был показатель Харьковской области – 240 баллов по итогам первого квартала 2016 г.

Рисунок 1 Рейтинг инвестиционной эффективности областей по итогам 1-го квартала 2017 г.

Две области (Одесская и Львовская) продемонстрировали высокую инвестиционную эффективность (ineВ). Обе опустились на одну категорию в рейтинге, по сравнению с четвертым кварталом 2016 г.

Впервые сразу семь регионов разместились в категории (ineС). Инвестиционная эффективность «выше средней» зафиксирована в: Закарпатской, Киевской, Сумской, Харьковской, Черкасской Волынской и Запорожской областях. Обращает на себя внимание существенное снижение (сразу на две категории) Киевской и Харьковской областей, как и значительное улучшение показателей Сумского и Закарпатского регионов (по итогам октября-декабря 2016 г. находились в категории ineЕ – инвестиционная эффективность ниже средней.

Таблица 1 Рейтинги инвестиционной эффективности областей Украины в 1 квартале 2017 г., в сравнение с 4 кварталом 2016 г.

| Уровень рейтинга | Область | Количество набранных баллов по итогам 1-го квартала 2017 г. | Место в рейтинге по итогам 1-го квартала 2017 г. | Количество набранных баллов по итогам 4-го квартала 2016 г. | Изменение места в рейтинге за квартал |

| ineА максимальный (свыше 200 баллов) |

Полтавская | 246 | 1 | 182 | +7 |

| Днепропетровская | 203 | 2 | 197 | +3 | |

| ineB высокий (от 181 до 200 баллов) |

Одесская | 196 | 3 | 210 | 0 |

| Львовская | 183 | 4 | 210 | -2 | |

| ineC выше среднего (от 161 до 180 баллов) |

Закарпатская | 179 | 5 | 128 | +12 |

| Киевская | 179 | 6 | 216 | -5 | |

| Харьковская | 175 | 7 | 202 | -3 | |

| Черкасская | 173 | 8 | 185 | -2 | |

| Сумская | 170 | 9 | 138 | +7 | |

| Запорожская | 168 | 10 | 148 | +5 | |

| Волынская | 166 | 11 | 154 | +3 | |

| ineD средний (от 141 до 160 баллов) |

Винницкая | 158 | 12 | 180 | -3 |

| Ровненская | 156 | 13 | 94 | +9 | |

| Николаевская | 148 | 14 | 166 | -1 | |

| Хмельницкая | 147 | 15 | 172 | -4 | |

| Тернопольская | 145 | 16 | 107 | +3 | |

| Ивано-Франковская | 142 | 17 | 177 | -7 | |

| Кировоградская | 142 | 18 | 166 | -6 | |

| Черниговская | 141 | 19 | 184 | -12 | |

| ineE ниже среднего (от 121 до 140 баллов) |

– | – | – | – | – |

| ineF низкий (от 101 до 120 баллов) |

Черновицкая | 118 | 20 | 95 | +1 |

| Житомирская | 114 | 21 | 121 | -3 | |

| ineG минимальный (меньше 101 балла) | Херсонская | 93 | 22 | 107 | -2 |

В январе-марте текущего года показатели целого ряда областей изменились весьма существенно, по сравнению с предыдущим периодом. Концентрация двух третей областей в категориях «средняя инвестиционная активность» и «инвестиционная активность выше средней» – весьма необычное явление. При этом, бывшие аутсайдеры рейтинга улучшили свои показатели, а ряд лидеров – ухудшили.

Неожиданностью со знаком плюс является не только уверенное лидерство Полтавской области, но и улучшение рейтингов Закарпатской, Запорожской, Сумской и Ровненской областей сразу же на несколько позиций. Наибольшее впечатление производит динамика Закарпатского региона – с семнадцатого места на пятое (+52 балла в рейтинге) и Ровненского – с двадцать второго на тринадцатое (+62 балла в рейтинге).

Практика предыдущих периодов свидетельствует, что далеко не все регионы, столь стремительно поднявшиеся в рейтинге, могут удержать свои позиции уже в следующем квартале. Например, Черниговская область три месяца назад ворвалась в число территориальных образований, инвестиционная эффективность которых оценивалась как высокая, заняв сразу же 7-е место. Подобный рывок был совершен с 20-го места (на 13 позиций), в первую очередь – за счет улучшения инвестиционной активности. Однако, уже в первом квартале добытый результат удержать не удалось. Снижение инвестиционной активности при невысоких значениях большинства показателей социально-экономической эффективности обусловили скатывания региона на 12 ступеней вниз. Небезынтересно отметить, что это не помешало области остаться в группе регионов, инвестиционная активность которых оценивается, как средняя.

Термин «впервые» приходится использовать еще раз, описывая ситуацию с концентрацией областей в рейтинге. Если ранее четко обозначались группы «лидеров», «преследователей», «середняков» и «аутсайдеров» с примерно равным распределением регионов между данными категориями, то по итогам первого квартала ситуация существенно изменилась. Лидерство Полтавской области оказалось весьма уникальным – две, находящиеся следом за ней области (Днепропетровская и Одесская) отстали на 43 и 50 баллов соответственно. Поэтому их можно относить к числу «преследователей» лишь с определенной натяжкой. Еще большей условностью является включение в данную категорию Львовской области.

Сразу 15 областей сконцентрировались в двух категориях: «инвестиционная активность выше средней» и «средняя инвестиционная активность». Разрыв между ними не особо значителен: идущую пятой Закарпатскую область от расположившейся на 19 месте Черниговской области отделяет 38 баллов.

Регионы, оказавшиеся в нижней части рейтинга, пребывают там не менее двух кварталов. Их отставание от середняков остается значительным. Поэтому пока преждевременно прогнозировать улучшение ситуации в данных областях.

Динамика лидеров

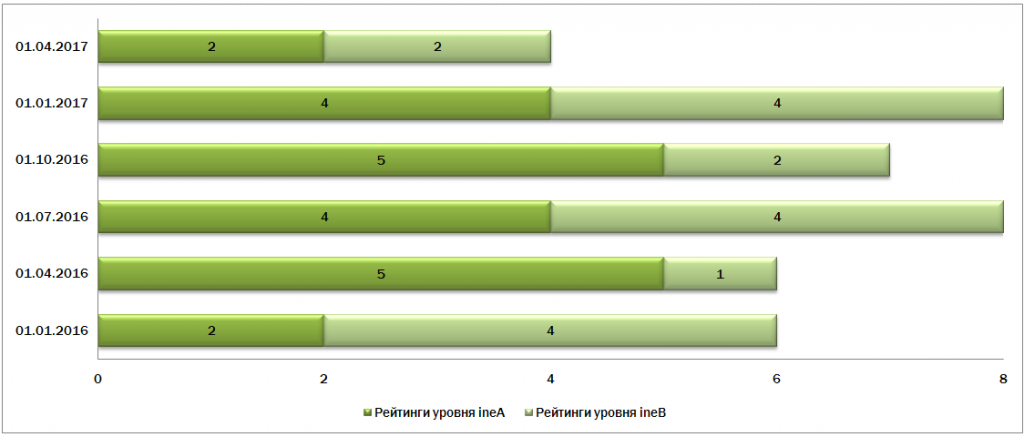

В широком понимании, к лидерам стоит относить области, рейтинговая оценка которых выше 180 баллов. По итогам 1-го квартала таких областей лишь 4. Этот результат – наихудший с момента проведения наблюдений. Ранее число регионов с высокой оценкой инвестиционной эффективности не опускалось ниже шести.

Рисунок 2 Количество областей Украины входящих в группу с высокой оценкой инвестиционной эффективности (ineА и ineВ)

Как уже отмечалось выше, из группы лидеров по итогам первого квартала выбыли Киевская и Харьковская области, ранее неизменно получавшие наивысшие оценки. Также сохранилась тенденция к ухудшению результатов в Николаевском регионе, который почти весь 2016 г. находился в числе лучших. Полтавская область показала наивысший результат второй раз за три квартала, не опускаясь ниже категории ineВ на протяжении последних двенадцати месяцев.

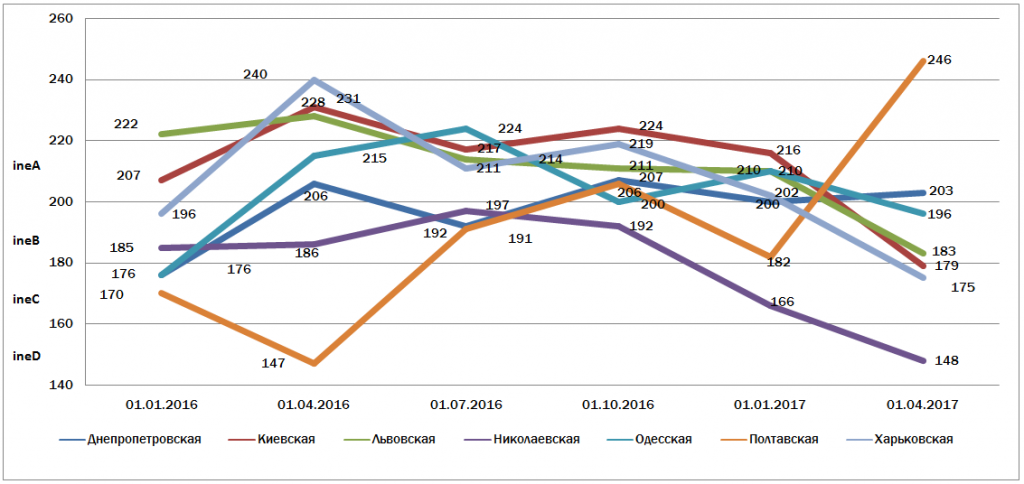

Рисунок 3 Изменение бальной оценки областей Украины входящих в группу лидеров в рейтинге инвестиционной эффективности, баллы

График демонстрирует не только сближение позиций областей-лидеров за последние двенадцать месяцев, но и общее снижение значений рейтинговой оценки. Резкое изменение в оценках Полтавской области пока выглядит, в большей мере ситуативным, хотя нельзя не отметить, что после провала в первом квартале прошлого года, дальнейшая динамика развития демонстрировала позитивный тренд.

В целом, происходящее сглаживание оценок указывает на появление общей закономерности в изменениях базовых социально-экономических показателей регионов. Эффект низкой сравнительной базы лидерами уже выбран, что не позволяет им получать высокие оценки за счет прироста. Теперь, для того, чтобы оставаться на ведущих ролях, нужно добиваться увеличения объемов по отдельным позициям, сохраняя темпы роста на уровне, не ниже средних по регионам.

Динамика областей, замыкающих рейтинг

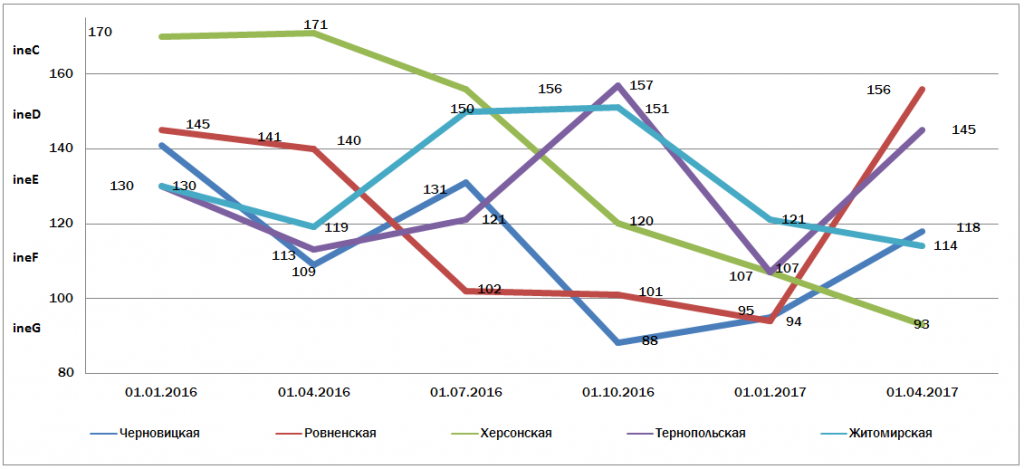

Замыкают рейтинг три области: Черновицкая, Житомирская и Херсонская. Ровненская и Тернопольская, входившие в этот список еще квартал назад, поднялись вверх. Однако, в рамках исследований, ниже приведены данные и по ним.

Рисунок 4 Изменение бальной оценки областей Украины, из нижней части рейтинга инвестиционной эффективности, баллы

В первом квартале все области, находящиеся в нижней части рейтинга, улучшили свои показатели, кроме Херсонской. Эффект получен, преимущественно, за счет низкой сравнительной базы. Это позволяет продемонстрировать более высокие темпы роста, сравнительно с другими регионами страны. Однако, средние показатели по данным областям остаются, как правило, на более низком уровне. Ниже более детально проанализированы результаты первого квартала именно на примере областей, находящихся на вершине и внизу рейтинга.

Инвестиционная активность областей

Первой из двух составляющих рейтинга инвестиционной эффективности, является оценка инвестиционной активности регионов. Рейтинговое агентство анализирует, насколько успешно область осуществляет инвестиционную политику в сравнении с другими территориальными образованиями. Как изменяются ее показатели по сравнению с предыдущим периодом. Для этого сопоставляются статистические данные по объемам капитальных инвестиций, объемам иностранных инвестиций и строительным работам.

Для того, чтобы избежать влияние ряда рыночных и нерыночных факторов (инфляция, сезонность, изменение законодательства и проч.) все исходные данные берутся, как среднее арифметическое за четыре квартала. По завершению квартала производится замена первого значения в сумме на показатель отчетного периода. Такой подход позволяет получить более точную оценку.

Полученные показатели за квартал, соотносятся с числом жителей области. Исходя из этого, формируется оценка по каждой позиции на душу населения и темпов прироста соответствующего показателя для каждого региона. Чем выше позиция, тем выше рейтинг.

Капитальные инвестиции

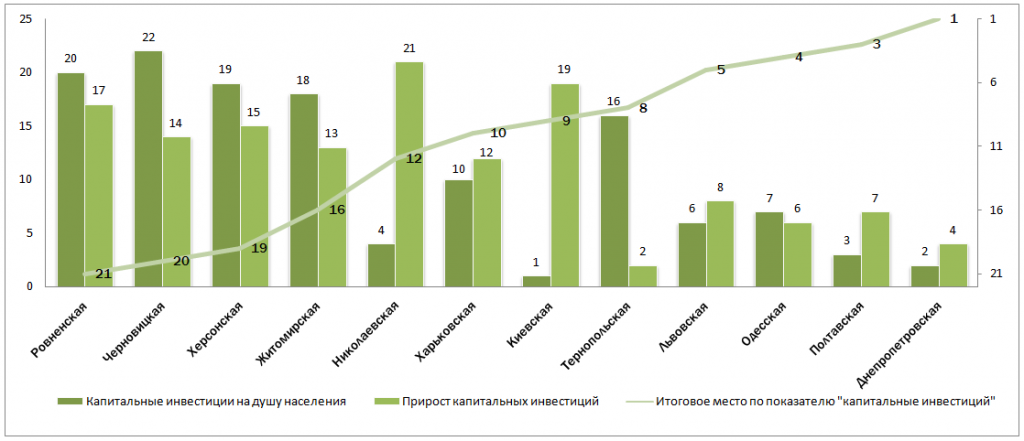

В первом квартале 2017 г. капитальные инвестиции увеличились практически по всем регионам Украины. В четвертом квартале 2016 г. их объем составлял 53,9 млрд. грн. (среднее значение за 12 месяцев по 22 областям, вошедшим в рейтинг-лист), за январь-март текущего года – 56,2 млрд. грн. Прирост данного показателя к предыдущему кварталу составил 4,2%, (справочно, по Украине – 4,0% за этот же период). Самые высокие показатели зафиксированы в Днепропетровской, Киевской и Львовской областях – 8,3, 7,7 и 4,5 млрд. грн. соответственно. Наиболее низкие результаты – у Черновицкой, Ровненской и Закарпатской областей – 0,6, 1,0 и 1,0 соответственно. Впрочем, в пересчете на число жителей региона данные показатели выглядят несколько иначе, что и продемонстрирует приведенная ниже диаграмма.

Что касается темпов прироста, то лучшие показатели оказались у Запорожской (10,3% к предыдущему кварталу), Тернопольской (9,8%) и Винницкой (8,2%) областей. В четырех областях зафиксирована спадная динамика: Ивано-Франковская (-5,4%), Николаевская (-3,3%), Волынская (-3,2%) и Киевская (-0,3%).

Рисунок 5 Места отдельных областей Украины по оценке капитальных инвестиций в первом квартале 2017 г.

Обращает на себя внимание достаточно ровные показатели по Львовской, Одесской, Полтавской и Днепропетровской областям, где и объемы капитальных вложений в расчете на число жителей значительны и сохранены высокие показатели прироста. Киевская и Николаевская области, напротив, ухудшили свои результаты, по сравнению с предыдущим кварталом, хотя и остаются на ведущих позициях по объемам вложений. Исключением среди недавних аутсайдеров рейтинга инвестиционной эффективности по данному показателю оказался Тернопольский регион. Капитальные вложения тут в первом квартале ненамного меньше средних значений, а темпы прироста – одни из самых высоких. Очевидно, что подобный высокий результат позволил Тернопольской области улучшить и итоговую оценку.

Строительные работы

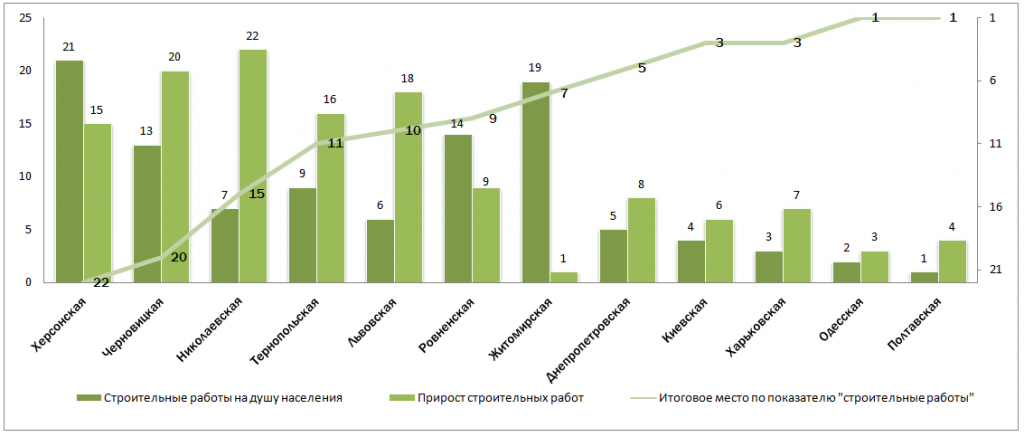

Темпы роста строительных работ в 22 областях Украины оказались даже выше, чем капитальные инвестиции. К предыдущему кварталу прирост составил 6% (в годовом измерении). В четырех регионах он измерялся двухзначным числом: в Житомирской (13,6%), Кировоградской (13,5%), Одесской (12,8%) и Полтавской (12,4%) областях. Более низкие результаты, чем в октябре-декабре 2016 г., зафиксированы в Николаевской (-6,6%) и Винницкой (-1,9%) областях.

Рисунок 6 Места отдельных областей Украины по оценке строительных работ в первом квартале 2017 г.

Большая часть областей, которые входят в число лидеров рейтинга инвестиционной эффективности, демонстрируют не только высокие показатели строительных работ, но и значительные темпы роста. Обращает на себя внимание динамика Житомирской области: самый высокий прирост при низких показателях объема. Это классический пример случая, когда низкая сравнительная база позволяет зафиксировать высокий результат на определенном временном интервале. Однако, его недостаточно для первых мест в рейтинге.

Также видно, что уже оценка по двум критериям заложила основу для низкого итогового балла Херсонской и Черновицкой областей и, напротив, высоких показателей Полтавского региона.

Иностранные инвестиции

Оценка иностранных инвестиций осуществляется несколько иначе, чем это принято в Украине. Вместо сопоставления данных об изменении акционерного капитала накопительным итогом, в расчетах используется показатель чистого прироста акционерного капитала за период. Почему используется данный подход и в чем его преимущества Евро-Рейтинг писал неоднократно.

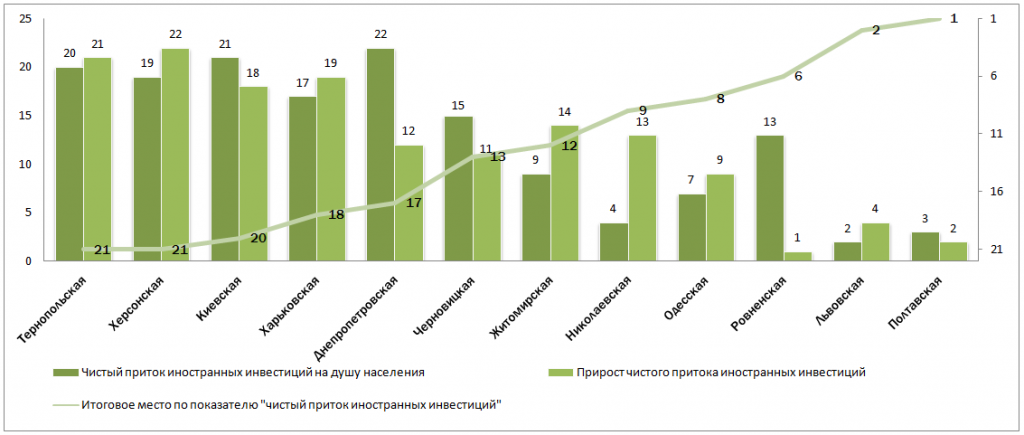

По итогам первого квартала самые высокие средние показатели за 12 месяцев были у Черниговской области: $37,9 млн. Этот результат стал возможным за счет увеличения уставного капитала табачной фабрики в Прилуках на $150 млн. в конце прошлого года. Как видно, при расчете показателя в виде среднего значения за 12 месяцев, влияние случайного фактора хотя и сохраняется, но остается не столь значительным, как по итогам одного квартала.

Еще один лидер предыдущего периода, Харьковский регион, после ухода $130 млн., направленных в первом квартале на докапитализацию в финансовом секторе, потерял свои позиции. Среднее значение в первом квартале 2017 г. стало отрицательным: – $2,9 млн., из-за оттока средств нерезидентов во втором-четвертом кварталах прошлого года.

Однако, регионом с самым большим оттоком акционерного капитала иностранных инвесторов оказался Днепропетровский: – $44,5 млн. Второй по величине оттока – Киевский (-$14,0 млн.). Харьковский – только третий. В расчете на душу населения Днепропетровская и Киевская области так и остались на последних позициях, а Харьковская даже поднялась на несколько ступеней вверх.

Рисунок 7 Места отдельных областей Украины по оценке чистого притока иностранных инвестиций в первом квартале 2017 г.

Данный показатель наиболее явно свидетельствует о большой зависимости регионов от одного-двух масштабных инвестиционных проектов. Стоит им появиться, и область может резко улучшить свои позиции. Движение в обратном направлении начинается сразу же после того, как средства от проекта статистикой зафиксированы, а новые поступления не осуществляются.

Наличие подобной зависимости указывает на нестабильность иностранных инвестиций в регионы. Вероятно, данный показатель будет иметь тенденцию к существенным колебаниям на протяжении еще ряда лет, поскольку пока не отмечается устойчивый интерес нерезидентов к капиталовложениям в экономику украинской периферии. В то же время, изменения места в рейтинге позволяет оценить оперативную работу местной власти в части создания выгодных условий для притока иностранного капитала.

Инвестиционная активность, итоги

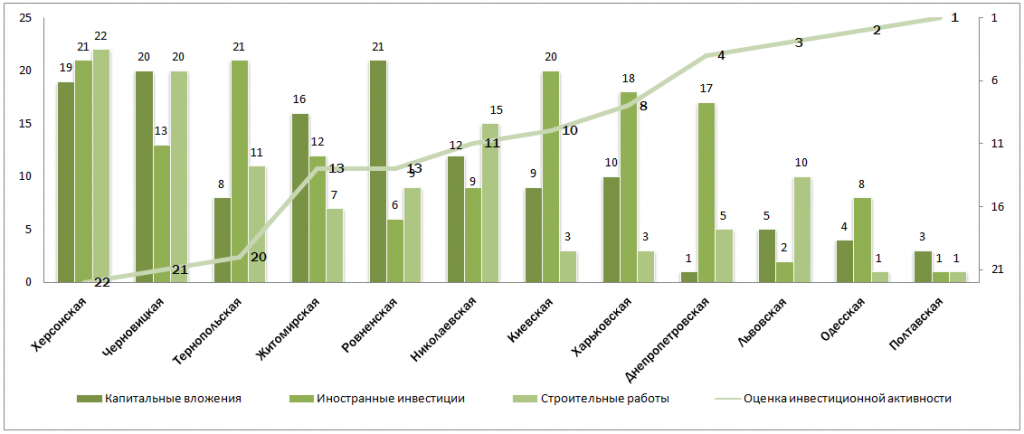

После того, как оценка по каждому из критериев осуществлена, можно позиционировать области по их инвестиционной активности в первом квартале 2017 г.

Рисунок 8 Места отдельных областей Украины по оценке инвестиционной активности в первом квартале 2017 г.

Как видим, места с первого по четвертое заняли те же области, которые получили итоговые рейтинг на уровне ineА-ineВ. Есть некоторые отличия в распределении мест, но общий вывод о том, что не проводя активной инвестиционной политики, невозможно получить высокую рейтинговую оценку, достаточно очевиден. Заметим, что Харьковская и Киевская области вошли в десятку лучших, а Николаевская остановилась в шаге от этой десятки.

Камнем преткновения даже для многих лидеров рейтинга стала ситуация с притоком иностранных инвестиций в регионы. Киевская, Харьковская и Днепропетровская область наибольшие рейтинговые потери понесли именно в силу ухудшения показателя «чистый приток иностранных инвестиций». Собственно, только Тернопольская и Херсонская области, показали худший результат. Однако, запас прочности ведущих областей по другим показателям позволил сберечь лидирующие позиции. Следующий вопрос, на который старается дать ответ рейтинговая оценка – насколько эффективно использовались инвестиции, привлеченные в регион.

Социально-экономический эффект от инвестиций

Инвестиции, как любое вложение денежных средств, должно давать отдачу. Для бизнеса, в первую очередь, это получение прибыли. Для региона – это решение социально-экономических вопросов: рост занятости, увеличение заработной платы, улучшение условий проживания.

Рейтинговое агентство рассматривает следующие показатели: заработная плата, трудоустройство безработных, объем принятого в эксплуатацию жилья, объем предоставленных услуг. Расчет этих показателей осуществляется так же, как и при оценке инвестиционной активности. Исключение составляет трудоустройство безработных.

Оценка трудоустройства безработных осуществляется по двум параметрам: прирост трудоустроенных в соответствующем периоде и коэффициент трудоустройства. Для расчета последнего показателя соотносят количество трудоустроенных безработных с их общим числом в отчетном периоде.

Заработная плата

В первом квартале 2017 г. рост заработной платы зафиксирован по всем, без исключениям регионам Украины. Это стало следствием повышения минимальной заработной платы. Увеличение среднего показателя на 9% и более отмечалось сразу в семи регионах: Винницком, Волынском, Закарпатском, Ивано-Франковском, Кировоградском, Тернопольском и Черновицком. Собственно, практически во всех тех областях, где до последнего времени заработная плата фиксировалась на среднем и ниже среднего уровня по Украине.

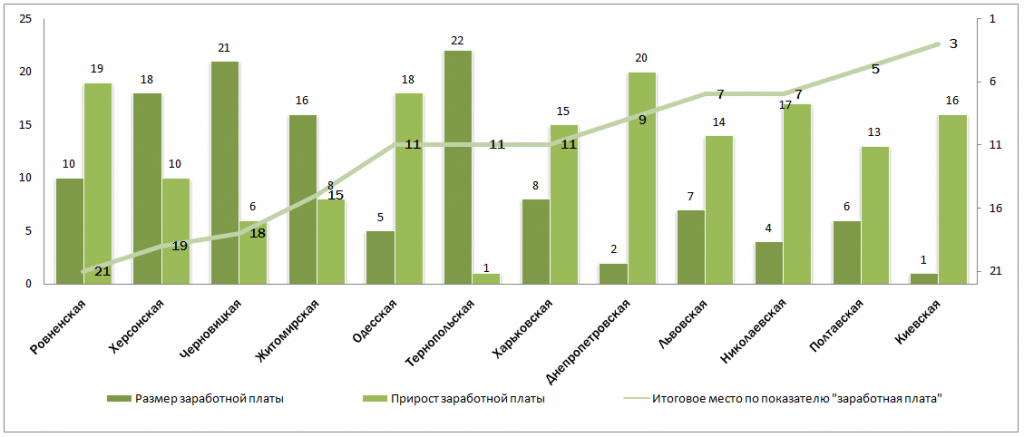

Рисунок 9 Места отдельных областей Украины по оценке заработной платы в первом квартале 2017 г.

Рост заработной платы в перечисленных выше регионах оказал влияние на распределение позиций в рейтинге. В частности, первые две позиции заняли Закарпатская и Ивано-Франковская области, где существенное повышение оплаты труда позволило выйти на высокие позиции среди областей страны. Однако, размер заработной платы в ведущих областях страны (Киевская, Одесская, Днепропетровская, Львовская, Харьковская) все равно остался более высоким. В силу данных причин они сохранили свое представительство в верхней части рейтинга.

Трудоустройство безработных

Поскольку одна из задач инвестиций – создание новых рабочих мест, оценка изменений показателей, которые характеризуют безработицу, представляет значительный интерес. В идеальном варианте рост вложений в экономику должен сопровождаться сокращением числа безработных либо, хотя бы, не увеличением их количества. И, соответственно, трудоустройством людей, уже состоящих на учете в службе занятости.

Поэтому оценка происходит по двум критериям: изменение числа трудоустроенных безработных в регионе в текущем квартале и коэффициент трудоустройства (среднегодовое число трудоустроенных безработных в текущем квартале к среднегодовому числу безработных).

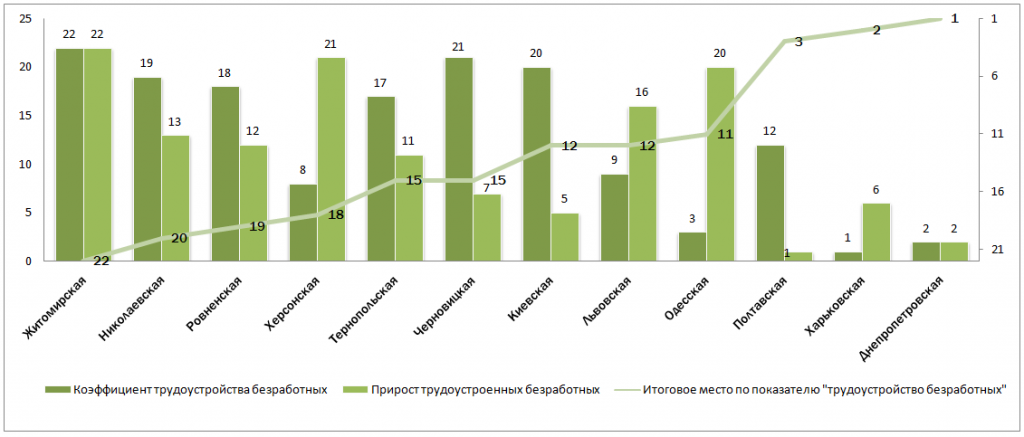

В первом квартале 2017 г. практически во всех областях отмечалось сокращение числа трудоустроенных безработных (в среднегодовом измерении). В результате, только в Днепропетровской, Киевской, Полтавской, Сумской, Харьковской и Хмельницкой областях был зафиксирован позитивный прирост. Во всех остальных регионах отмечалось уменьшение числа трудоустроенных безработных по сравнению с предыдущим периодом.

Рисунок 10 Места отдельных областей Украины по трудоустройству безработных в первом квартале 2017 г.

В ряде территориальных образований снижение показателя трудоустроенных жителей региона сопровождалось опережающим уменьшением количества безработных. Это позволило улучшить общую оценку за счет высоких значений данного показателя, как это было, например, в Одесской и Львовской областях.

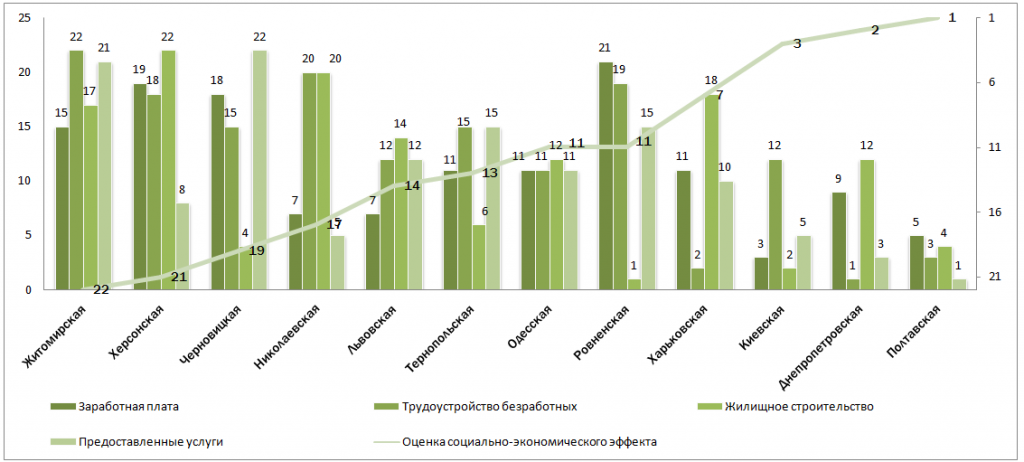

Жилищное строительство

Если рост заработной платы и сокращение безработицы – прямые следствия успешной инвестиционной политики, то рост жилищного строительства – форма косвенной оценки ее эффективности. Обычно жилищное строительство является четким индикатором позитивных или негативных преобразований на длительном отрезке времени. В недвижимость вкладываются в тех регионах, где более привлекательные условия для жизни. Последнее в нашем исследовании обозначено, как основная цель привлечения инвестиций местной властью. Поэтому, рост принятого в эксплуатацию жилья используется как один из критериев оценки социально-экономического эффекта инвестиционной политики.

Оценка осуществляется по следующим показателям: объемы принятого в эксплуатацию жилья, в расчете на одного жителя региона и темпы прироста жилищного строительства (квартал к кварталу в годовом измерении).

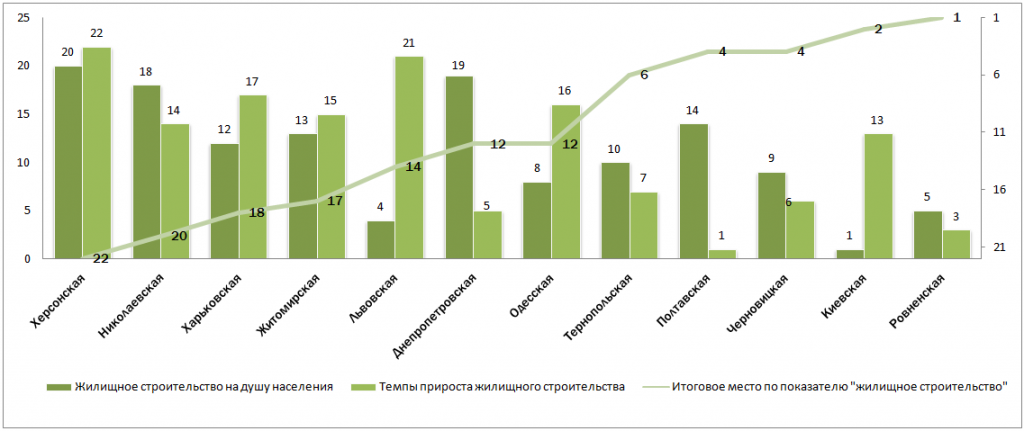

В первом квартале 2017 г. практически во всех областях отмечалось увеличение жилищного строительства. Только в шести было зафиксировано падение данного показателя. Самое большое – в Херсонской (-9,5%), Львовской (-9,1%) и Ивано-Франковской (-8,6%). Наиболее высокий прирост отмечен в Полтавской (41,5), Сумской (14,9) и Ровненской областях (13,1). О причинах и дальнейших перспективах развития жилищного строительства в регионах, Евро-Рейтинг уже писал в предыдущих материалах.

Рисунок 11 Места отдельных областей Украины по жилищному строительству в первом квартале 2017 г.

Обращает на себя внимание высокое значение данного показателя в ряде областей Западной Украины, где не фиксируется существенный рост заработной платы или низкая безработица. Например – Ровненская, Черновицкая и Тернопольская области, которые вошли в первую шестерку. При этом, здесь речь идет и о высоких темпах роста жилищного строительства и о его значительных объемах (в расчете на одного жителя региона). Особенно заметным данное отличие является на фоне таких областей, как Харьковская и Николаевская, частично – Херсонская и Житомирская.

Предоставленные услуги

Последним критериев оценивания, входящим в блок социально-экономическая эффективность инвестиций, является показатель предоставленных услуг. Как и жилищное строительство, он является непрямым критерием оценки успешности инвестиций. Оценка осуществляется по объемам предоставленных услуг, в расчете на одного жителя региона и темпам их прироста (квартал к кварталу в годовом измерении).

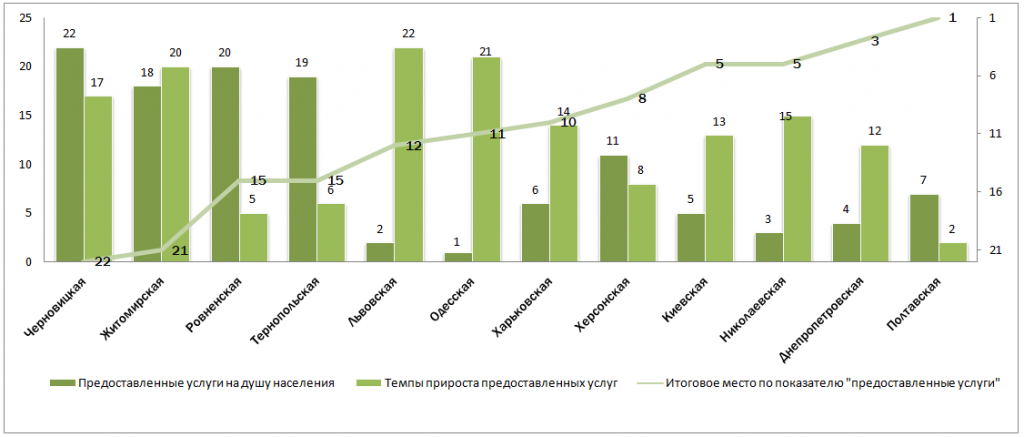

В первом квартале 2017 г. только во Львовской области зафиксирован спад, по сравнению с предыдущим кварталом. В Закарпатской и Полтавской областях прирост превысил десятипроцентный барьер (10,7 и 10,4%% соответственно). В Сумской области показатель был немного ниже – 9,1%. Однако, по объемам предоставленных услуг на душу населения, лидеры совсем другие. Тройку лучших уже не первый квартал формируют Львовская, Одесская и Днепропетровская области, которые значительно опережают другие регионы.

Рисунок 12 Места отдельных областей Украины по предоставленным услугам в первом квартале 2017 г.

Оценка регионов в разрезе предоставления услуг как раз и показывает, что те области, где эти показатели являются самыми высокими, практически выбрали запас для существенного роста. Почти всем им свойственен невысокий прирост, в отличии от регионов с умеренными показателями предоставленных услуг на душу населения. Однако, существующий разрыв между областями остается настолько значительным, что даже высокие темпы роста не позволят аутсайдерам в ближайшее время существенно сократить отставание. Тройка лидеров сохранит свои позиции еще длительный период времени. Например, Одесская область (самый высокий показатель предоставленных услуг на душу населения) опережает Черновицкую (самый низкий показатель) в 20 раз. А идущую на четвертой позиции Харьковскую область – в два раза.

Социально-экономический эффект от инвестиций, итоги

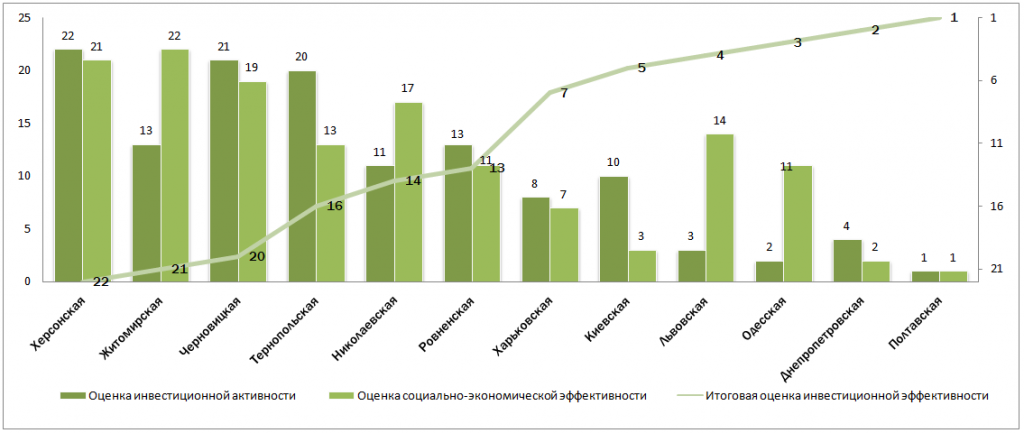

Обобщение полученных результатов по перечисленным выше критериям, позволяет сформировать итоговую оценку социально-экономической эффективности инвестиционной политики в областях по итогам первого квартала 2017 г.

Рисунок 13 Места отдельных областей Украины по оценке социально-экономического эффекта от инвестиций в первом квартале 2017 г.

В отличии от показателя инвестиционной активности, оценка социально-экономического эффекта не дает прямой корреляции с итоговой оценкой. Так, Днепропетровская и Полтавская области, получившие итоговый рейтинг ineА, продемонстрировали высокую социально-экономическую эффективность. А вот Одесская и Львовская область оказались, скорее в группе середняков, чем лидеров, что, отразилось и на их итоговом результате – ineВ.

За исключением Полтавской области, ни одни регион не смог получить высокие оценки (не ниже первой десятки) по всем показателям, входящим в группу социально-экономическая эффективность. Ближе всего были Днепропетровская и Киевская области, которые выпали из ТОП-10 лишь по одному из критериев. Также весьма ровно, но со средними результатами, сработали в январе-марте Одесская и Львовская области. А вот Ровненский и Харьковский регионы получили относительно высокие оценки благодаря успешным результатам по одному из показателей. Учитывая, что рейтинг является весьма динамичным, и реагирует на квартальные изменения, вероятность столь успешной оценки в следующем квартале не высока.

Выводы и обобщения

Для того, чтобы получить высокую рейтинговую оценку, регион должен не только успешно привлекать инвестиции, но и разумно их использовать. А это возможно только в случае улучшения социально-экономических показателей, характеризующих уровень благосостояния населения региона. Разбалансированность приводит к тому, что итоговая оценка является не самой высокой.

Рисунок 14 Места отдельных областей Украины по жилищному строительству в первом квартале 2017 г.

Как видим, только Полтавская область смогла показать высокий результат как в части привлечения средств в экономику, так и в части их использования. Несколько хуже оказался результат в Днепропетровском регионе, из-за низких показателей инвестиционной активности нерезидентов. По другим критериям данное территориальное образование не уступает лидерам, поэтому можно ожидать, что область сможет сохранить свои позиции в дальнейшем.

Львовская и Одесская области, достаточно неожиданно ухудшили свои результаты в части эффективного использования инвестиционных ресурсов. Заметим, что в предыдущие периоды низкие показатели для данных регионов именно по данному параметру были несвойственны. Однако, невысокие оценки, в первую очередь – в части трудоустройства безработных, повышения заработной платы и жилищному строительству не позволил им подняться выше 3-4 места.

Киевская область, в отличии от своих предшественников, обеспечила высокие стандарты за счет эффекта от привлечения инвестиций в прошедшие периоды. Однако, провал по данному критерию в первом квартале оказался значительным и обусловил снижение места в рейтинге. Также хуже, чем в прошлом квартале выглядела Харьковская область, но здесь снижение произошло весьма ровно – и по инвестициям и по эффекту от их использования.

Обращается на себя внимание изменения, наблюдаемые в Ровенской области. До последнего времени она входила в число аутсайдеров. Но, повышение инвестиционной активности в первом квартале и эффект, полученный от вливания средств в региональную экономику, дал возможность переместиться сразу на девять позиций и занять вполне комфортное 13 место.

Николаевская область, при высоких показателях инвестиционной активности не смогли конвертировать этот результат в эффект для жителей региона. Николаевская область постоянно осваивает значительные финансовые ресурсы, однако, они не дают значительной отдачи для жителей региона. Причина подобных явлений требует дополнительного изучения и не является задачей данного исследования. Регулярное повторение данного результата свидетельствует о наличии определенной системности.

Что касается регионов, замыкающих рейтинг, более выигрышной кажется позиция Житомирской области. Несмотря на низкое итоговое место, там отмечается значительная инвестиционная активность. И, если не повториться «николаевский синдром», в течении квартала-двух область должна будет улучшить свои рейтинговые позиции.

Учитывая, что результаты первого квартала в целом оказались несколько неожиданными, общий прогноз давать более сложно. Евро-Рейтинг полагает, что во втором квартале тенденции в распределении областей в рейтинге станут более явными. Это значит, что плотная группа регионов, сконцентрированная в средине рейтинга, распадется. Высока вероятность снижения итоговой оценки Полтавской области из-за потери относительно низкой сравнительной базы, которая присутствовала в первом квартале.

Учитывая достаточно серьезные изменения, которые происходят в региональной экономике в силу общего изменения вектора развития страны, Евро-Рейтинг не исключает усиление позиций отдельных областей, ранее входивших в группу «середняков». Впрочем, подобные проявления кажутся более уместными во втором полугодии 2017 г. – начале 2018 г.

О рейтинге. Цель рейтинга инвестиционной эффективности – определить, какой результат от привлечения инвестиций получил тот или иной регион.

Исследования проводились по 22 областям Украины, без Донецкой и Луганской области. Итоговый рейтинг базируется на оценке результатов по двум составляющим: инвестиционная активность (капитальные инвестиции, иностранные инвестиции и строительные работы) и социально-экономический эффект от инвестиций (заработная плата, введение жилья в эксплуатацию, трудоустройство безработных и оказанные услуги). Методология расчета рейтинга изложена на сайте рейтингового агентства Евро-Рейтинг.

Данные о достигнутом социально-экономическом эффекте свидетельствуют о степени успешности привлечения средств и их влиянии на повышение благосостояния территориальной общины. Полученный результат является косвенной оценкой эффективности деятельности местной власти по реализации своих социально-экономических функций. Результаты исследования позволяют также оценить инвестиционную привлекательность города – через рост или снижение инвестиционной активности.

Расчет рейтинга проводиться ежеквартально. Расчетные показатели определяются за период в двенадцать месяцев. Подобный подход позволяет выявить области, инвестиционная эффективность которых является стабильно высокой, что может свидетельствовать о наличии успешных хозяйственных практик в регионе. Также будут определены регионы, нуждающиеся в повышении эффективности использования инвестиций, возможно – путем пересмотра стратегически-управленческих решений. Кроме того, рейтинговая оценка является ориентиром для населения, в части понимания качества работы местной власти.