Государственная служба статистики Украины отчиталась, что в 2016 г. по стране было принято в эксплуатацию 9 366,8 тыс. кв. м, что более чем на 15% меньше, чем в 2015 г. Однако, реальный спад жилищного строительства составляет только 1,1% и не выглядит столь катастрофическим на фоне стагнации экономики с 2012 г. и продолжающихся военных действий на востоке Украины.

Причина расхождения между двумя приведенными цифрами заключается в особенности учета жилой недвижимости, а именно, увеличения объемов за счет самовольного строительства, которое принимают в эксплуатацию на основании соответствующего Порядка[1]. В 2015 г. площадь жилья, построенная без разрешения на проведение строительных работ составила почти два миллиона квадратных метров (1 817,3 тыс. кв. м), в 2016 г. он сократился почти на порядок, до 242,5 тыс. кв. м. Именно этот фактор и обусловил зафиксированное статистикой падение на 15%. Следует учитывать, что объекты, принятые таким образом в эксплуатацию, могли строиться задолго до отчетного периода, поэтому использовать данный показатель в качестве базового – не совсем корректно.

Фактические значения объемов принятого в эксплуатацию жилья в 2015 и 2016 гг. мало отличаются: 9 227,1 и 9 129,8 тыс. кв. м соответственно. В результате снижение, хотя и продолжилось третий квартал подряд, оказалось самым незначительным, по сравнению с предыдущими периодами.

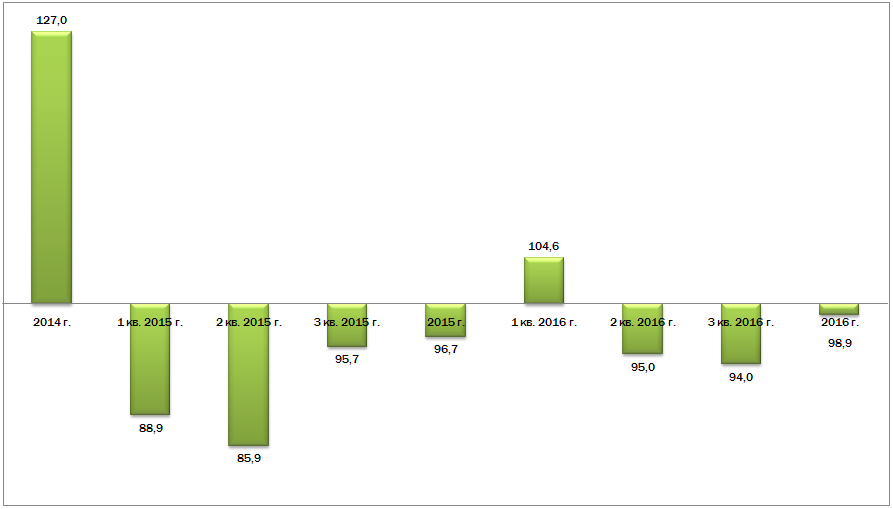

Рисунок 1 Темпы роста принятого в эксплуатацию жилья (с корректировкой в соответствии с Порядком), поквартально, к соответствующему периоду предыдущего года, %

Даже с учетом корректировок, только в одном квартале из восьми последних, отмечался рост объемов принятого в эксплуатацию жилья. В то же время, некоторое улучшение показателей, позволяет предположить, что столь резкого падения, как это было в начале 2015 г., уже не следует ожидать. На это указывает и второй график: объемы строительства поквартально, но по данным за двенадцать месяцев. Подача данных подобным образом позволяет более четко понимать динамику в отрасли, а также снизить воздействие внешних факторов, в частности – сезонности.

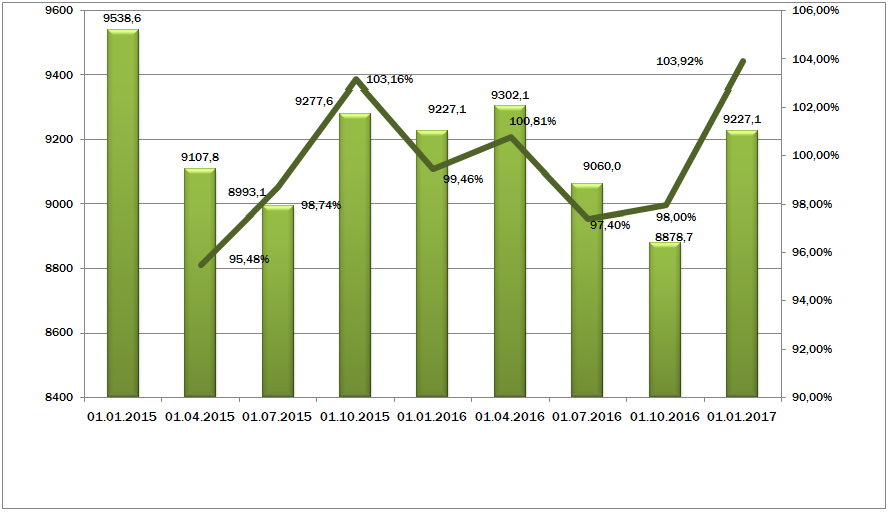

Рисунок 2 Жилищное строительство в Украине (поквартально, в годовом измерении), тыс. кв. м и темпы роста (квартал к кварталу), %.

На графике четко видно, что строительную отрасль лихорадит и что на конец 2016 г. не сформировалось какой-либо устойчивой тенденции. Явным позитивным моментом является факт смены падения объемов сдачи жилья в эксплуатацию ростом, что может указывать на отсутствие вероятности усиления кризисных явлений в краткосрочной перспективе. Вместе с тем, вполне обоснованным выглядит предположение, что увеличение показателей связанно не так с новым строительством, как с завершением работ на ранее приостановленных проектах. Именно подобную ситуацию можно было наблюдать в конце 2015 – начале 2016 гг., когда отмечался предыдущий пик роста.

Более полное представление о проблематике и возможных перспективах дает оценка ситуации в отдельных регионах Украины, которые являются ключевыми с точки зрения развития рынка жилищного строительства Это: Львовская область в частности и Западная Украина в целом – как ключевой регион последних лет, Киевский регион (Киев и область) и отдельные области юго-востока и центра Украины (Одесская, Харьковская, Винницкая и Днепропетровская области).

Жилищное строительство в областях

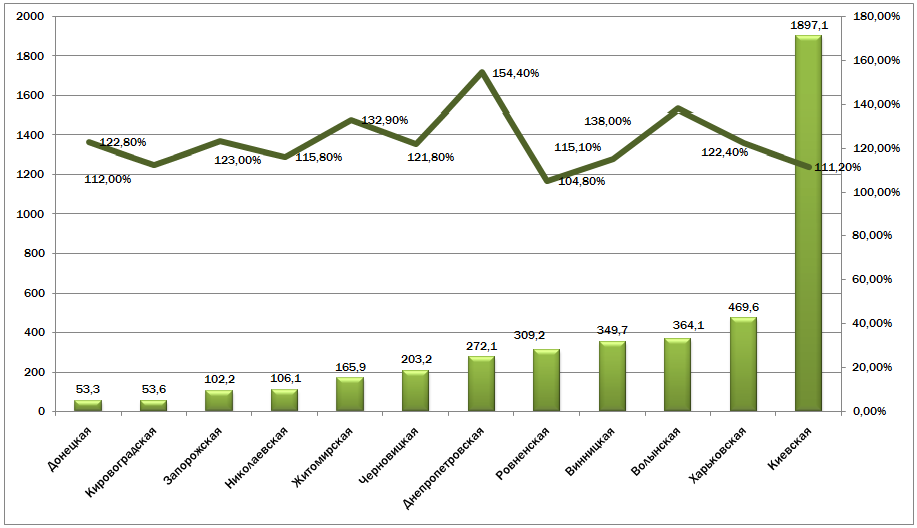

По итогам года позитивную динамику строительства демонстрировали 12 из 25 регионов. Это лучше, чем в третьем квартале текущего года (11 областей), но хуже, если сравнивать с 2015 г. (13 территориальных образований). Из пяти регионов с наибольшим объемом принятого в эксплуатацию жилья – Киевская, г. Киев, Львовская, Одесская и Ивано-Франковская области, только в Киевской области отмечается прирост. В прошлом году, за этот же период, отрицательными были показатели у трех областей.

Рисунок 3 Объемы строительства (тыс. кв. м) и темпы роста (%) в областях с позитивной динамикой строительства

Среди территорий, на которых отмечен прирост введенного в эксплуатацию жилья, незначительным остается представительство регионов Западной Украины, которые еще пару лет назад были представлены едва ли не всем составом. По итогам года только Ровенская, Черновицкая и Волынская области вошли в список. По сравнению с прошлым годом, в нем отсутствуют Львовская, Хмельницкая и Тернопольская области, второй год подряд – Закарпатская и Ивано-Франковская. Во многом это определяет сегодняшнее развитие рынка.

Возвращение в приведенный выше перечень Киевской области – позитивный факт. Однако, пока речь явно не идет об устоявшейся тенденции: прирост строительных объемов на протяжении двух кварталов, вероятнее всего, связан с низкой сравнительной базой, а также, завершением ряда долгостроев. Похожая ситуация наблюдалась в первом полугодии в Одесской области, на что указывал Евро-Рейтинг в предыдущих обзорах. Как и прогнозировало рейтинговое агентство, во втором полугодии позитивная динамика в этом регионе сменилась на негативную, и Одесская область пополнила список территорий, где наблюдается спад.

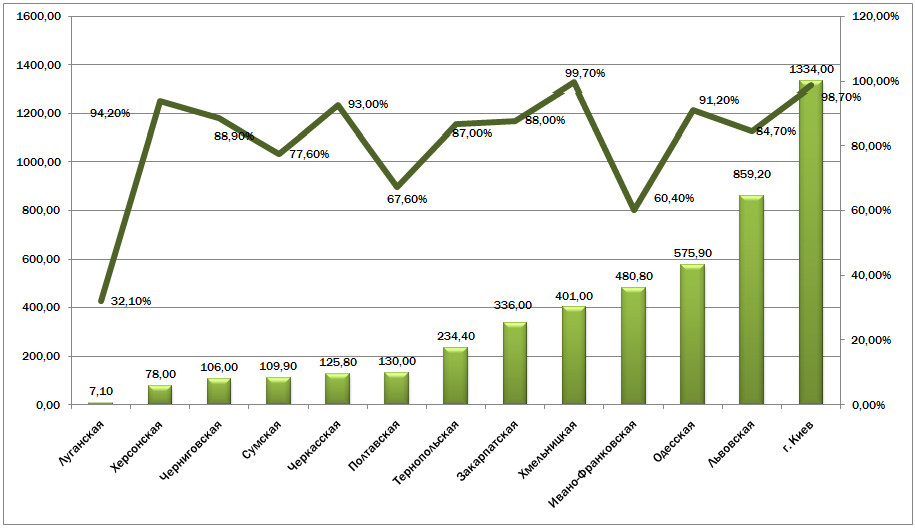

Рисунок 4 Объемы строительства (тыс. кв. м) и темпы роста (%) в областях с негативной динамикой строительства

Явным негативным моментом является отрицательная динамика в Закарпатской, Хмельницкой, Ивано-Франковской, Одесской и Львовской областях и г. Киеве. На эти шесть регионов приходится едва ли не половина всего, введенного в эксплуатацию жилья – 44% от общего объема. А глубина спада в 15 во Львовской и в 40%% в Ивано-Франковской областях указывает на то, что отрицательная динамика в этих регионах сохранится еще не менее полугода.

Динамика строительства в Западной Украине

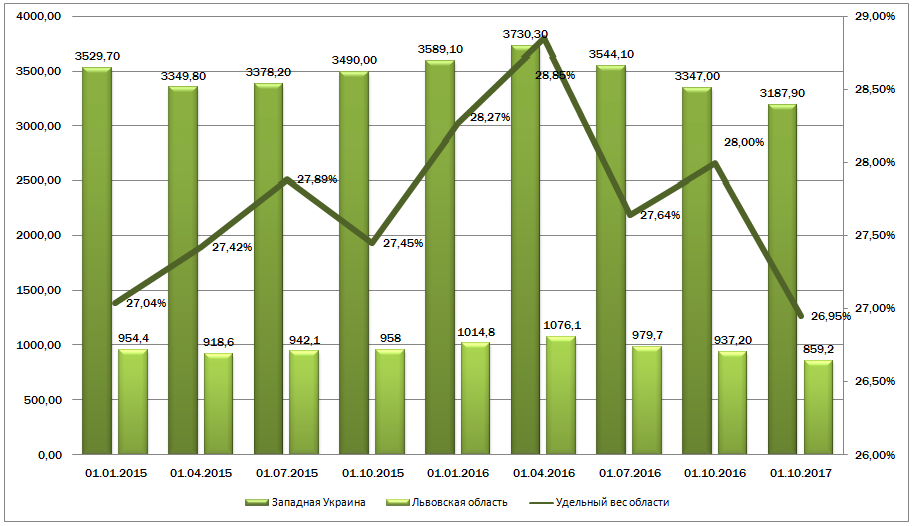

За 2016 г. удельный вес новостроек Западной Украины в общем объеме принятого в эксплуатацию жилья сократился до 35 с 39%% в 2015 г, что явно указывает на более негативную ситуацию в регионе, чем в Украине. За последний год в западной части страны было возведено 3 188 тыс. кв. м, что на 400 тыс. кв. м меньше, чем в январе-декабре 2015 г. К кризисным Ивано-Франковской, Хмельницкой и Закарпатской областям добавились Львовский и Тернопольский регионы.

Рисунок 5 Жилищное строительство на Западной Украине и во Львовской области (поквартально, в годовом измерении), тыс. кв. м.

Из пяти областей, демонстрирующих отрицательную динамику, только Хмельницкая, похоже, достигла дна. Впрочем, делать выводы, что в этом регионе с начала 2017 г. начнется увеличение жилищного строительства, преждевременно. Ивано-Франковская, Закарпатская и Тернопольская области смогут выйти на позитивную динамику не раньше, чем во втором полугодии 2017 г. Львовская область позже остальных регионов на Западной Украине оказалась в кризисе. Спадный тренд здесь наблюдается со 2-го квартала 2016 г. Судя по тому, что темпы сокращения объемов принятого в эксплуатацию жилья только возрастают, можем предположить сохранение отрицательной тенденции в 2017 г.

Таким образом, в текущем году в Западном регионе высока вероятность дальнейшего снижения жилищного строительства. В отдельные кварталы возможны незначительные позитивные всплески, в случае неожиданного улучшения показателей по таким ключевым регионам, как Львовская, Ивано-Франковская или Хмельницкая область (за счет введения в эксплуатацию объектов, строительство которых ранее было приостановлено). Общий тренд развития на 2017 г. – негативный.

Динамика строительства в Киевском регионе

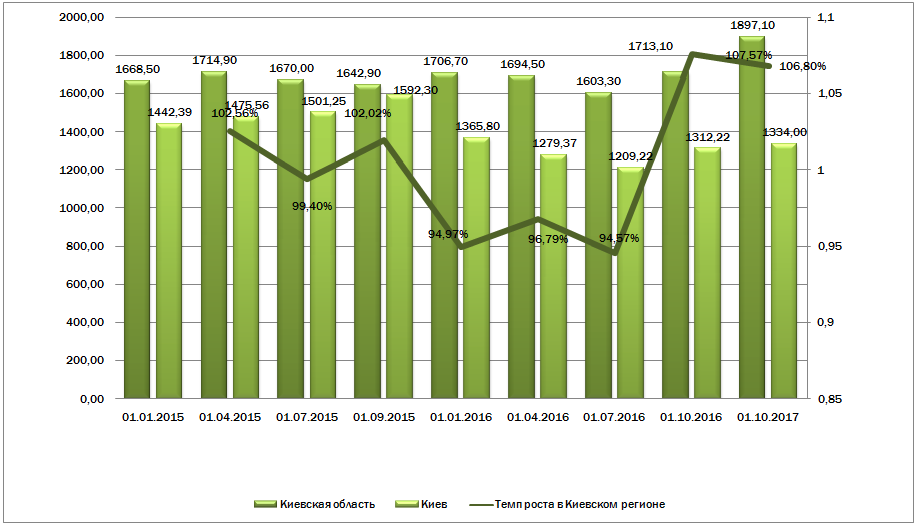

В Киевском регионе (Киев и область) в четвертом квартале 2016 г. были сохранены и усилены позитивные изменения, наметившиеся в третьем квартале. В годовом измерении и Киевская область и Киев показали позитивную динамику, чего не наблюдалось с 1.04.15 г. Как следствие, по сравнению с прошедшим годом объемы принятого в эксплуатацию жилья увеличились на 5%. По сравнению с третьим кварталом 2016 г. прирост составил 6,8%.

Рисунок 6 Жилищное строительство в Киевской области и Киеве (поквартально, в годовом измерении), тыс. кв. м и темпы роста (квартал к кварталу), %.

Вероятность позитивной динамики по итогам года отмечалась в прошлом обзоре. Однако, пока слишком поспешным будет говорить о формировании устойчивой позитивной тенденции. В первом полугодии нельзя исключать как ухудшение так и улучшение показанных ранее результатов, особенно это касается Киевской области: итоги 2016 г. являются чрезвычайно высокими и пока не видно оснований для их повторения. Общий тренд развития на 2017 г. – нейтральный.

Отдельные области Юго-Востока и Центра Украины

Интерес представляет четыре области: Винницкая, Одесская, Харьковская и Днепропетровская. В 2016 г. здесь суммарно было принято в эксплуатацию 1 667,3 тыс. кв. м жилья. Эта цифра сопоставима с объемами строительства в Киевской области и в два раза меньше, чем в Западной Украине.

Три из четырех областей второй год подряд демонстрируют рост жилищного строительства. В Винницкой области за 2014-2016 гг. объемы принятого в эксплуатацию жилья увеличились с 288 до 350 тыс. кв. м, в Днепропетровской – со 175 до 272 и в Харьковской с 265 до 470 тыс. кв. м. В то же время, в Одесской области два года подряд отмечается спадная динамика: если в 2014 г. регион ввел в эксплуатацию 890 тыс. кв. м, то в 2016 г. этот показатель снизился на треть, до 576 тыс. кв. м.

Прогнозировать развитие ситуации в 2017 г. по этим областям весьма сложно. Объемы введенного в эксплуатацию жилья в Винницкой, Днепропетровской и Харьковской областях растут второй год подряд и сегодня превосходят результаты не только 2014, но и 2013 гг. При этом превышение составляет 1,9, 1,6 и 2,0 раза соответственно. Евро-Рейтинг полагает, что этим областям удастся сохранить позитивную динамику, однако темпы роста будут более низким. Строительный сектор Одесской области может продолжить лихорадить, хотя он обладает значительным потенциалом. При благоприятной экономической конъюнктуре здесь также может быть достигнуто увеличение объемов строительства. Общий тренд развития на 2017 г. – умеренно позитивный.

Итоги и ожидания

Итоги 2016 г. в строительном секторе оказались не столь плохими, как этого можно было ожидать еще несколько кварталов назад. Результаты 2015 г. практически повторены (снижение – 1,1%), в четвертом квартале зафиксирован наибольший за последние два года рост квартал к кварталу – почти 4% (в измерении за 12 месяцев). Объемы принятого в эксплуатацию жилья по прежнему существенно превышают строительство в благополучные 2010-2012 гг.

Евро-Рейтинг полагает, что сейчас наблюдается некоторая корректировка рынка после его искусственного «перегрева» в 2014 г. Напомним, что тогда отмечался резкий всплеск строительной активности, обусловленный рядом факторов: обесцениванием гривны, военными действиями на востоке страны и оккупацией Крыма (что привело к массовой миграции населения из этих регионов), спекулятивными настроениями рынка. В 2015-2016 гг. объемы нового жилищного строительства несколько уменьшились, однако задел 2014 г. сохранился: срок введения крупного жилищного комплекса может составлять несколько лет, поэтому многие объекты, заложенные в тот период сдаются в эксплуатацию сейчас и будут еще несколько лет влиять на итоговые показатели в отрасли.

В 2017 г. по прежнему значительное давление на развитие рынка жилищной недвижимости будет оказывать экономический кризис и военные действия на востоке страны. Вероятное дальнейшее ухудшение состояния дел в строительной сфере в западном регионе будет негативно влиять на общерыночную ситуацию. В других ключевых областях (Киевская, Харьковская, Днепропетровская, Винницкая, Одесская и г. Киев) не сформировались четкие тенденции роста: улучшение показателей может длиться на интервале до полугода, как правило, за счет введения в эксплуатацию ранее приостановленных объектов. По прежнему будет происходить корректировка рынка в сторону сокращения объемов строительных работ и поиска новых инструментов привлечения средств инвесторов в эту отрасль экономики.

Стоит заметить, что на сегодня отсутствие финансовых программ, как для потенциальных инвесторов (ипотека) так и для самих застройщиков (банковское финансирование и страхование) являются сильным сдерживающим фактором развития. Учитывая, что переходной период наблюдается в финансовой сфере, происходит переформатирование правового поля для застройщиков (как в части упрощения разрешительной процедуры так и повышения ответственности застройщиков), не следует ожидать оптимизацию финансовых программ в этом году.

Стагнация строительного рынка продлится до 2018 г. Дальнейший рост будет зависеть от нескольких факторов: экономической ситуации, внедрения ипотечных программ, улучшения качества строительства при одновременном сокращении затрат. Заметим, что те застройщики, которые смогут уже сегодня привлечь население в качестве инвесторов за счет собственных программ лояльности и качественной застройки, смогут заложить существенный базис развития на будущее.

[1] Указанные цифры скорректированы, с поправкой на жилье, введенное в эксплуатацию в соответствии с Порядком прийняття в експлуатацію і проведення технічного обстеження індивідуальних (садибних) житлових будинків, садових, дачних будинків, господарських (присадибних) будівель і споруд, громадських будинків та будівель і споруд сільськогосподарського призначення I та II категорій складності, які збудовані без дозволу на виконання будівельних робіт, затверджений наказом Міністерства регіонального розвитку, будівництва та житлово-комунального господарства України від 24.04.2015 № 79 та зареєстрований у Міністерстві юстиції України 15.05.2015 за № 547/26992.