Стагнация столичного рынка недвижимости и неопределенные будущие перспективы заставляют застройщиков все более внимательно прислушиваться к пожеланиям покупателей. Времена, когда бросив на пустыре пару кирпичей, можно было рядышком ставить отдел продаж и реализовывать права на будущую недвижимость, канули в лету. Два последних года условия на рынке диктует продавец и нет оснований ожидать, что в 2017 г. ситуация изменится.

Летом 2016 г. Евро-Рейтинг, совместно с Rate1 (компанией, специализирующейся на социологических и маркетинговых исследованиях), занимались изучением предпочтений покупателей первичного рынка жилья, в том числе – их требованиями, запросами и ожиданиями. С некоторыми из полученных результатов можно ознакомиться в данном материале.

О методологии

В ходе проведения исследований изучались виденья и предпочтения двух групп – потенциальных покупателей жилья (населения) и профессиональных участников рынка (риелторов). Подобный подход позволял получить разные взгляды и оценки по одним и тем же вопросам.

Изучение мнения граждан осуществлялось путем индивидуального интервьюирования по месту жительства респондента. В ходе исследования было опрошено более тысячи человек в возрасте 25-65 лет.

Были выделены две целевые группы – опрошенные, демонстрирующие потенциальный спрос (ПС) и группа платежеспособного спроса (ПлС). Киевляне, вошедшие в первую группу, демонстрируют потенциальный спрос на недвижимость, но далеко не всегда имеют достаточный ресурс. Среди опрошенных таких около 40%. Во второй группе представлены респонденты, которые планируют в этом году или в ближайшее время (год-два) осуществить покупку и располагают необходимыми средствами. Количество таких участников исследования составило несколько больше 15%.

Оценка потенциального спроса на рынке

В начале лета 2016 года порядка 40% опрошенных указывали на то, что у них есть потребность в приобретении жилья или расширении существующей жилищной площади. Примерно каждый шестой покупатель четко указал на свою возможность и готовность приобрести недвижимость в ближайшее время.

Следует акцентировать внимание, что заказчик исследования уточнил понятие «в ближайшее время» как: «в течении ближайших нескольких лет». Такое уточнение кардинально изменяет суть ответа, и служит маркером оценки перспективы в среднесрочном периоде, а также – критерием формирования группы платежеспособного спроса.

Группа реальных покупателей (готовых купить недвижимость в срок до года) намного ниже. Это несколько больше 10% от потенциальных покупателей или, соответственно, менее 5% от общего числа опрошенных.

Евро-Рейтинг отмечает, что большая часть потенциальных покупателей не готова инвестировать деньги в жилищные проекты в ближайший год. В то же время, в течении 2016-2017 гг. формируется отложенный спрос среди инвесторов, рассчитывающих либо упрочить свое материальное положение или дождаться улучшения условий на рынке. Принятие позитивного решения в этом случае возможно лишь при получении очень выгодного предложения.

Кто является потенциальным покупателем

Проведенные исследования показали, что потенциальный покупатель жилья, как правило, семейный мужчина, с одним несовершеннолетним ребенком, в возрасте 25-35 лет, с индивидуальным доходом выше среднего, имеющий стабильную работу и занимающий, преимущественно руководящую должность. Основная мотивация – расширить жилищную площади и/или сменить на более качественное (новое) жилье. Вариант расселения или покупки квартиры детям/родителям рассматривает примерно четверть потенциальных покупателей. В группе потенциального спроса чуть менее трети составляют нестоличные жители. Следует заметить, что под термином «нестоличные жители» рассматриваются также люди, проживающие в расположенных рядом с Киевом городах-спутниках, что следует учитывать при формировании предложений, поскольку данная категория существенно отличается по своим запросам и требованиям от жителей других регионов.

Евро-Рейтинг полагает, что стоит более осторожно относиться к концентрации потенциальных покупателей в возрасте 25-30 лет. Для них способность самостоятельно осуществить покупку недвижимости в ближайшие год-два кажется менее вероятной, чем для лиц в возрасте после 30 лет. В этом случае, скорее, присутствует эмоциональный окрас и завышенные ожидания, что также стоит учитывать при построении стратегии продаж. Впрочем, поскольку данное предположение не было подкреплено дальнейшими исследованиями, его стоит рассматривать в качестве рабочей гипотезы.

Ключевые факторы, влияющие на покупку

В Украине большинство граждан покупают недвижимость раз и на всю жизнь. При этом к выбору подходят, с одной стороны, очень аккуратно, с другой – с высокой степенью субъективности.

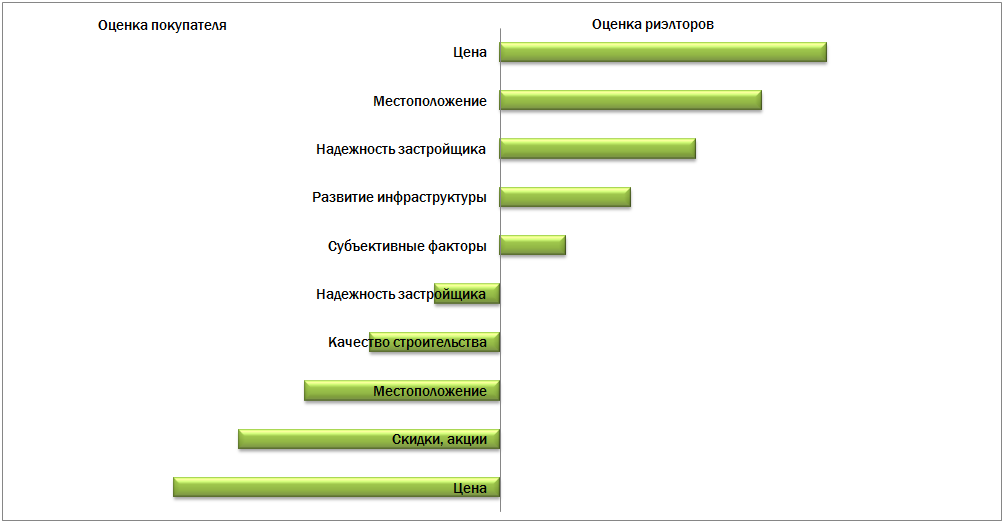

Рисунок 1 Оценка предпочтений при покупке покупателями и риэлторами

Выше на рисунке выделены основные предпочтения, которыми руководствуются при покупке недвижимости на первичном рынке по мнению риэлторов и самих покупателей. Как видим, принципиальным вопросом, который в первую очередь формирует мнение покупателя, является цена недвижимости. На это указывают и сами покупатели и риэлторы. Первые из них усиливают данный фактор, дополнительно добавляя наличие такой опции, как акции, скидки и другие условия, позволяющие или снизить цену или получить отсрочку по платежам. Местоположение, инфраструктура, качество строительства (как одна из составляющих субъективных факторов), примерно одинаково оцениваются по значимости обоими сторонами опроса.

Принципиальным является различие по оценке надежности застройщика. Риэлторы ставят данный пункт на третье место (после цены объекта и его местоположения), покупатели – только на пятое. Подобный разброс, вероятно, обусловлен несколькими фактами. С одной стороны: низкой финансовой грамотностью покупателя и его готовностью рисковать в условиях, когда цена риска слишком высока. С другой – большей подготовкой и осведомленностью риэлторов, заинтересованных в осуществлении реальной покупки, и реагирующих на тот же запрос покупателя, не желающего ошибиться.

Вышеизложенное позволяет сделать Евро-Рейтинг вывод, что для покупателя первичным являются ценовые условия и возможные аукционные программы. Эффективно работающие отделы продаж и маркетинга могут обеспечить здесь дополнительный доход, грамотно используя данные о местоположении объекта, степени его строительной готовности, технических характеристиках и используемых материалах. Надежность застройщика играет роль при принятии решения, но оценка степени ее важности разнится. Мнение риэлторов в данном случае выглядит более обоснованным, а ужесточение конкуренции на рынке и вероятное увеличение количества «замороженных» проектов в ближайшие несколько лет повысит значимость данного фактора и для покупателя.

Ожидания и предпочтения покупателя

Проведенные социологические исследования свидетельствуют об изменении покупательских предпочтений. Несмотря на то, что желание расширить жилищную площадь и улучшить условия проживания не исчезло, появилась осторожность в оценках объемов. На сегодня нет стремления к жилью, превышающему 100 кв. м или обладающему излишними улучшениями, влияющими на цену.

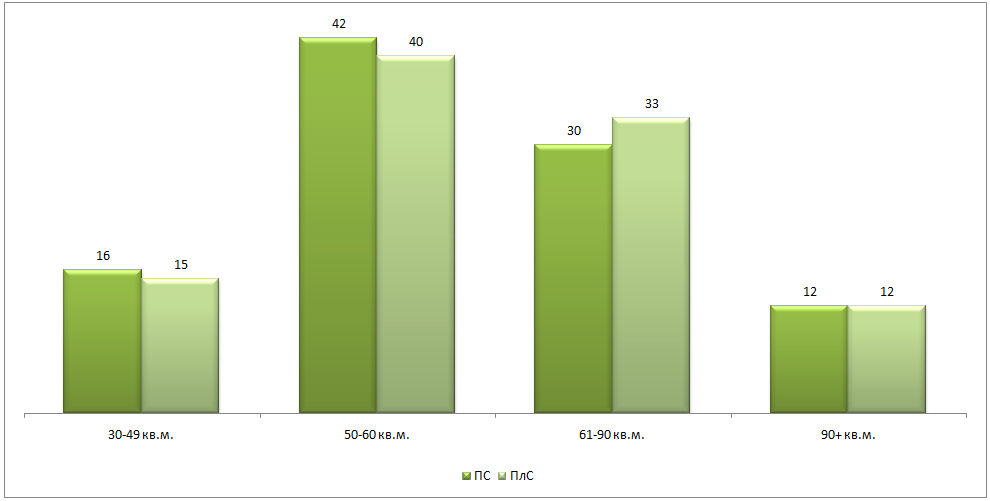

Требования к площади квартиры. На рынок активно продвигается идея малогабаритных квартир (30-35 кв. м и ниже). Преимущества этого жилья – низкая себестоимость строительства и, соответственно, цена квадратного метра. Учитывая снижающуюся покупательную способность населения, принято считать, что за подобной недвижимостью будущее. В то же время, результаты исследования оказались несколько другими.

Наибольшим спросом у опрошенных пользуются квартиры 50-60 кв. м (готовы приобрести 40% респондентов, рассматриваемых как потенциальные инвесторы). Квартиры, площадью 61-90 кв. м привлекательны для трети потенциальных покупателей. Распределение остальных следующее: каждый шестой потенциальный покупатель заинтересован в жилье площадью 30-49 кв. м, чуть более десяти процентов – недвижимость с площадью 90+.

Рисунок 2 Распределение ответов на вопрос: «На жилье какой площади Вы ориентируетесь? Общая площадь должна составлять…», %

Любопытно, что в обоих группах – и ПС и ПлС весьма похожи предпочтения. Не менее интересным является тот факт, что предпочтения покупателей практически не менялись в зависимости от заявленного ими уровня дохода. Такое совпадение говорит о наличии устойчивых взглядов как среди потенциальных так и среди платежеспособных покупателей.

Требования к количеству комнат в квартире. Требования о площади квартиры стоит соотнести с данными по опросу о количестве комнат в квартире. Среди категории респондентов, которые готовы приобретать недвижимость, почти 50% настроены на двухкомнатную квартиру, чуть более 20% – на однокомнатную и 12% – на трехкомнатную квартиру и более. Еще 6% готовы приобрести собственный дом. Достаточно большое число желающих купить однокомнатную квартиру (каждый пятый) наталкивает на мысль о неплохом потенциале «смарт-квартир».

Приведенные выше ожидания и предпочтения покупателей несколько расходятся с заявлениями экспертов рынка. По словам последних, чаще всего востребованы однокомнатные квартиры (около 50%) площадью около 40 кв. м (в среднем). Подавляющее большинство (8 из 10) экспертов указали диапазон востребованных площадей в пределах 30-50 кв. м. Процент потенциальных покупателей двухкомнатных квартир ниже (около 30%), приоритеты по площади следующие: квартиры площадью около 65 кв. м (в среднем). Подавляющее большинство (9 из 10) экспертов указали диапазон востребованных площадей в пределах 50-80 кв. м. Процент покупателей трехкомнатных квартир – около 15%, а площадь недвижимости – около 90 кв. м (в среднем). Подавляющее большинство (8 из 10) экспертов указали диапазон востребованных площадей в пределах 80-100 кв. м.

Отмеченные расхождения в оценках покупателей и риелторов связанны с некоторой эмоциональной окраской ответов потенциальных покупателей. Большинство из них действительно заинтересовано в приобретении более просторной недвижимости. Однако, нынешние рыночные условия не дают подобной возможности. Вероятно, поэтому, многие вынуждены принимать паллиативные решения путем приобретения жилья с дополнительным отселением членов семьи (детей или родителей). Евро-Рейтинг считает, что застройщики, которые сумеют предложить покупателям двухкомнатные квартиры с оптимальной площадью на более выгодных условиях (в первую очередь – ценовых), смогут занять значительную рыночную нишу.

Требования к местоположению жилья. Предпочтения покупателя касательно местоположения квартиры остаются стандартными: вблизи станции метро, остановок общественного транспорта, центров рекреации, культуры и отдыха, в удалении от неблагоприятных мест и источников загрязнения и шумных улиц.

Похожие мнения и у экспертов: они отметили важность расположения вблизи метро, удобной транспортной развязки и/или, в случае отсутствия метро – подъезда к ближайшей станции. Также выделено, что есть предпочтение к определенным районам столицы и неприятие к приобретению жилья в таких микрорайонах, как Троещина, Никольская Борщаговка, Виноградарь.

Требования к внутренней отделке. Результаты опроса показали, что покупатель меняет свое мнение о жилье в новострое. Наблюдается отход от концепции «голых стен» к концепции «въезжай и живи». Это предполагает наличие в квартире отделки, а также – счетчиков воды и тепла, как минимум. Смена приоритетов во многом связанна с желанием не тратить лишние деньги и время на проведение ремонта. В ряде случаев наличие или отсутствие отделки может стать причиной предпочтения жилья в другом объекте или квартиры на вторичном рынке.

Требования к инфраструктуре. Потребность в развитой инфраструктуре у покупателей сохраняется. В первую очередь это касается садиков, школ, медицинских учреждений и торговых центров. Стоит отметить, что ряд покупателей до конца не могут сформулировать свои ожидания, в то время как другие очень мотивированы в данном вопросе.

Проведенные исследования показывают, что предпочтения клиентов продолжают изменяться. Евро-Рейтинг отмечает, что покупатель все более склоняется к принятию рациональных решений при выборе жилья: меньшая площадь, наличие условий для проживания сразу же по факту покупки – это те требования, которые, наряду с низкой ценой будут превалировать в ближайшие годы. Несмотря на сохранение приоритетов к местоположению жилья и его инфраструктуре, потребитель, готов будет идти здесь на уступки, в случае выполнения требований по приведенным выше позициям. Заметим, что высокая ориентация покупателя на цену создает дополнительные возможности застройщикам, в том числе – за счет грамотных рекламных компаний.

Вопрос качества обслуживания (ЖЕК, ОСББ и цена на коммунальные услуги) не выделен в отдельный блок в силу недостаточной информации. Позволим себе предположить, что в ближайшее время этот факт будет приобретать все большую значимость в глазах покупателя.